Descargado 13 veces

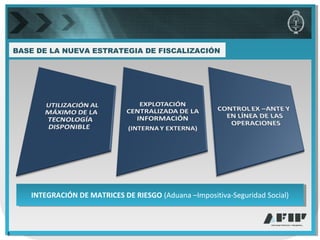

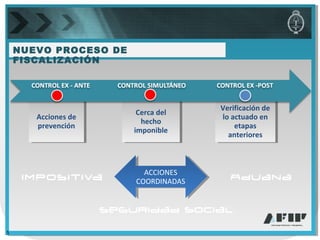

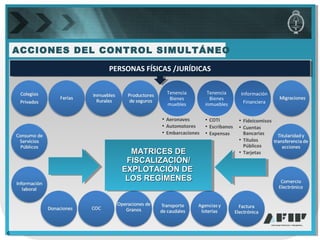

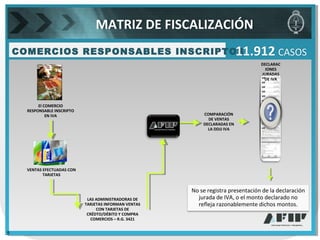

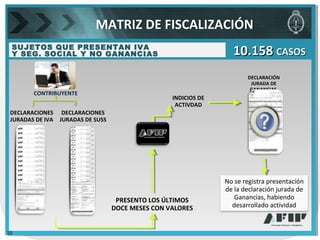

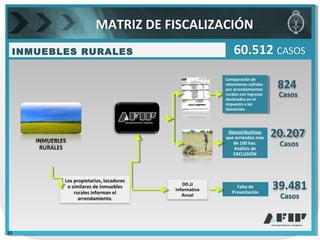

La matriz de fiscalización de 2013 presenta una nueva estrategia de fiscalización basada en la integración de matrices de riesgo de aduana, impositiva y seguridad social. Establece 28 líneas de acción para fiscalizar a personas físicas y jurídicas utilizando información proveniente de diversas fuentes como bancos, registros de automotores, aeronaves, inmuebles y otros, con el fin de detectar inconsistencias con las declaraciones juradas presentadas.