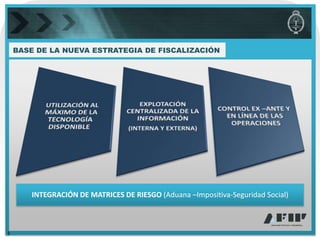

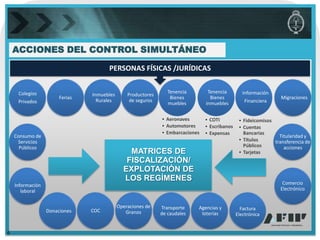

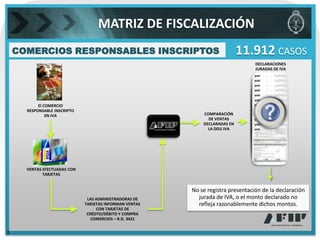

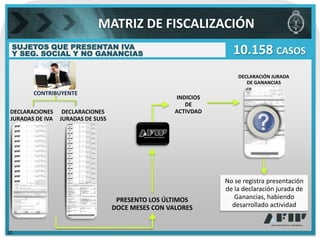

El documento presenta una matriz de fiscalización para integrar información de riesgo de diferentes organismos y realizar controles ex-ante, simultáneos y ex-post sobre sujetos en base a diversos indicadores como bienes registrables, comercios, consumos e ingresos financieros, con el fin de verificar el cumplimiento tributario.

![Contabilidad nociones básicas [Contabilidad]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadnocionesbsicasi-a2-120309154026-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)