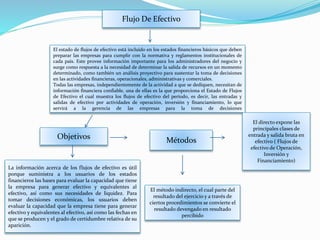

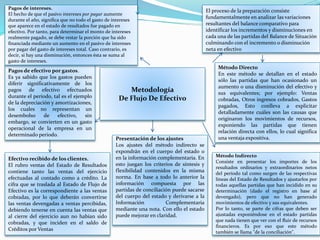

El documento proporciona información sobre el estado de flujo de efectivo. Explica que este estado muestra los flujos de efectivo de una empresa por actividades de operación, inversión y financiamiento durante un período. También describe los métodos directo e indirecto para preparar el estado de flujo de efectivo y explica conceptos como actividades operativas, de inversión y financiamiento.