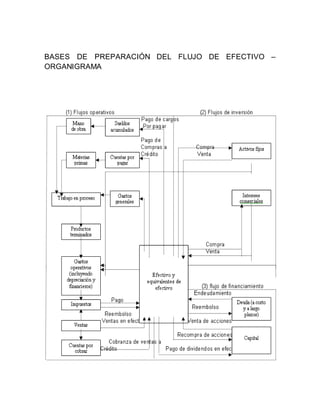

Este documento explica la importancia del estado de flujo de efectivo para las empresas y describe su metodología de preparación. Explica que el estado de flujo de efectivo muestra los movimientos de efectivo generados por las actividades de operación, inversión y financiamiento de una empresa durante un período. También describe dos métodos para prepararlo, el método directo y el método indirecto, y explica los principios básicos para la administración del efectivo en una empresa.