Descargar para leer sin conexión

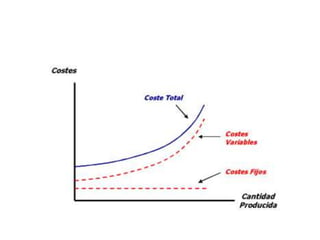

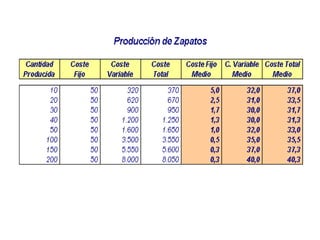

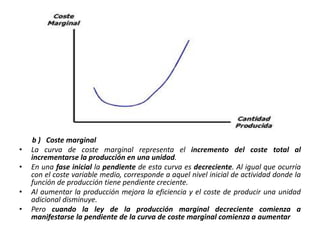

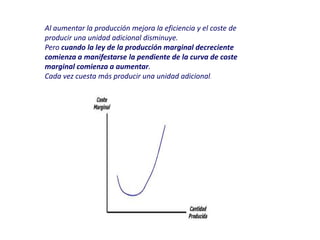

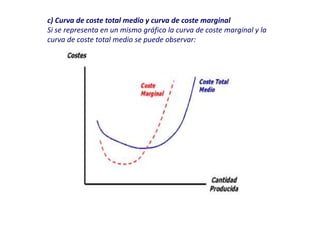

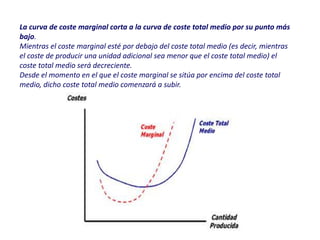

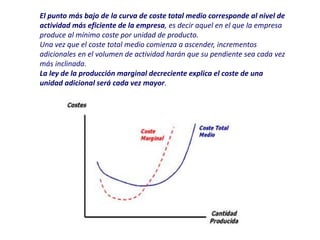

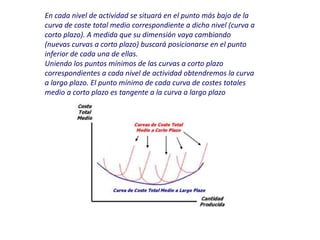

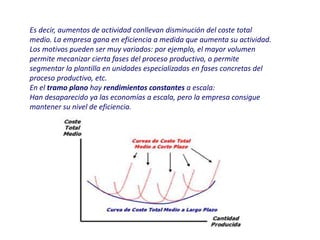

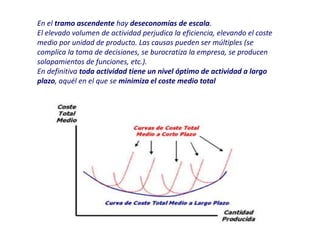

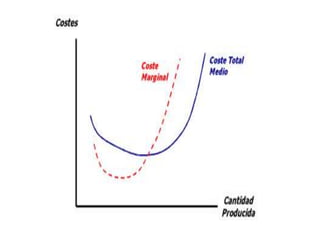

La función de producción relaciona los factores productivos utilizados con la producción obtenida. Inicialmente, la producción aumenta más que proporcionalmente al aumentar los factores, pero luego disminuye la eficiencia debido a leyes como la del producto marginal decreciente. Las curvas de costes muestran cómo varían los costes totales, medios y marginales con diferentes niveles de producción a corto y largo plazo.