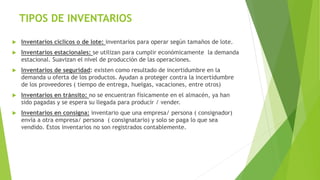

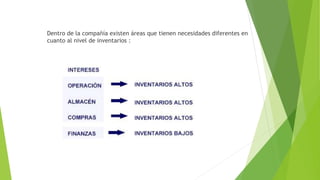

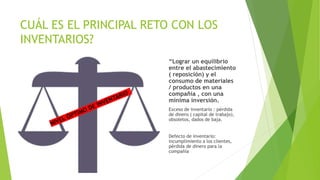

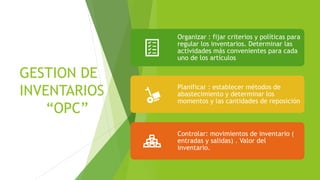

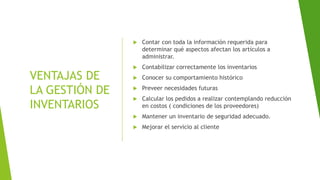

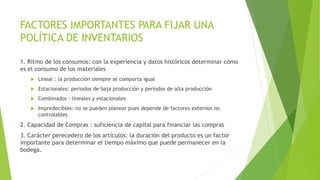

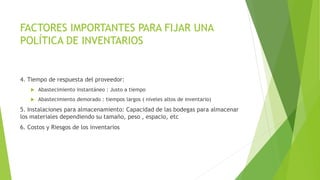

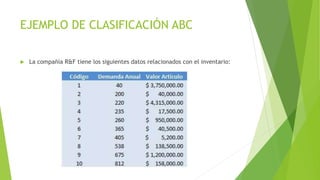

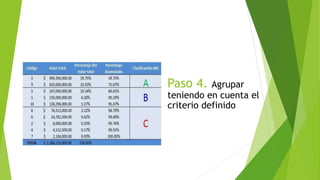

La gestión de inventarios es crucial para las empresas, ya que implican una inversión significativa y son el activo más grande, requiriendo una administración adecuada para asegurar eficiencia en el capital de trabajo. Existen diversos tipos de inventarios, como materias primas, productos en proceso y productos terminados, y su clasificación puede realizarse mediante el método ABC para un control más efectivo. Además, la gestión eficiente de inventarios ayuda a equilibrar el abastecimiento y el consumo, minimizando tanto el exceso como la falta de productos.

![weduvar_Planeación y Control de inventarios [Autoguardado] [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/weduvarplaneacinycontroldeinventariosautoguardadoautoguardado-240327230250-071785e6-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)