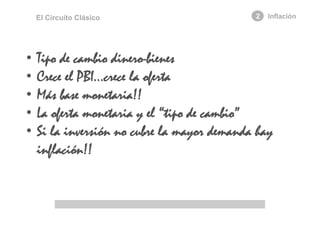

El documento resume las relaciones entre la inflación, el tipo de cambio y las tasas de interés, y cómo son variables clave para entender el potencial de inversión en una economía. Explica brevemente cómo cada una de estas variables funciona y se ve afectada por factores económicos. Finalmente, enfatiza que aunque estas variables parecen simples, en realidad su interacción es compleja y depende del contexto económico y financiero específico de cada país.