Descargar para leer sin conexión

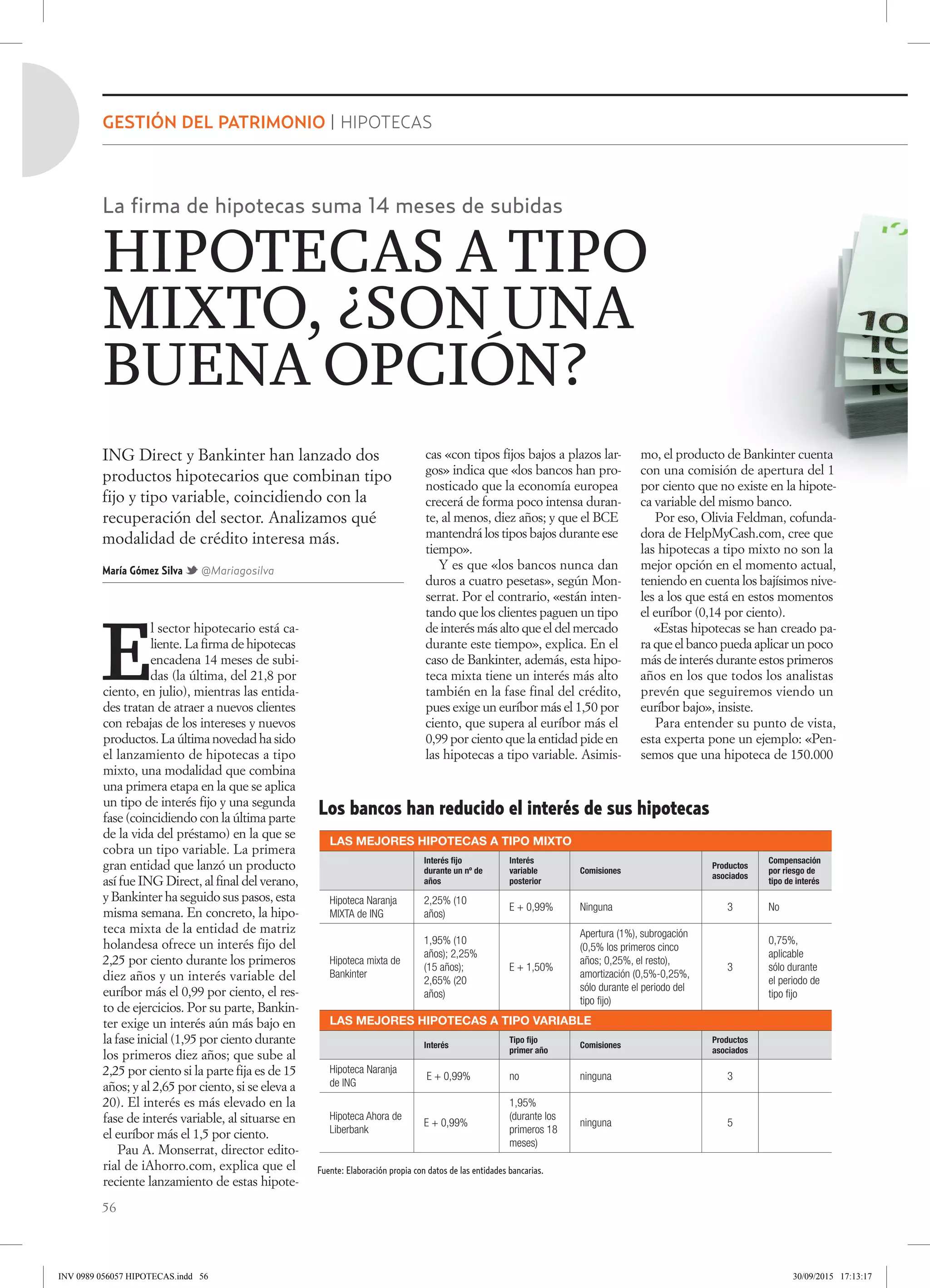

Las entidades bancarias ING Direct y Bankinter han lanzado recientemente hipotecas a tipo mixto, que combinan una fase inicial de tipo de interés fijo con una fase posterior de tipo variable. Mientras un experto cree que estas hipotecas pueden ser una buena opción para asegurar tasas bajas inicialmente, otra experta opina que los bancos las ofrecen principalmente para obtener mayores beneficios dado el actual escenario de tipos de interés bajos.