Invertir en tiempos convulsos

•

0 recomendaciones•302 vistas

El documento analiza las estrategias de inversión ante la volatilidad en los mercados causada por la situación en Grecia. Mientras la renta variable europea ha sufrido correcciones, sigue siendo una buena opción a largo plazo. La volatilidad podría normalizarse en julio si se alcanza un acuerdo, aunque la subida de tipos en EEUU también genera incertidumbre. Para inversores conservadores se recomiendan fondos de renta fija flexible.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (12)

Destacado

Destacado (20)

Similar a Invertir en tiempos convulsos

Similar a Invertir en tiempos convulsos (20)

Más de Sofia Square

Más de Sofia Square (20)

Invertir en tiempos convulsos

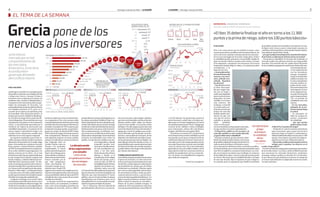

- 1. losbonossoberanoscomoeneldelosban- cos corporativos. Pese a los rumores sobre unaburbujafinancieradebonosprovocada porelfuerteintervencionismodelosbancos centrales, el analista de XTB no piensa que lasituaciónseapreocupante,yaqueelpro- grama de compra de deuda del BCE hasta 2016todavíadamargendetiempoparalos más cortoplacistas. Martínez se muestra más optimista respecto a la renta variable, porque los indicadores macroeconómicos han mejorado tanto en Estados Unidos como en Europa y los resultados empresariales le hacen posicionarsealcistaparael futuro.Sinembargo,parte delassubidasymejorasse debenalasaccionesdelos bancos centrales, por lo que cabe preguntarse cómo reaccionarán los mercados cuando sus es- tímuloscesen.DesdeXTB sugierenestaratentosalaacogidaqueten- dráenlosprincipalesíndicesamericanosla másqueprobablesubidadetiposdelaFED a finales de año como avance de una renta variablesinestímulos. La abrupta senda de las negociaciones entre Grecia y sus acreedores y el referén- dum como arma arrojadiza perturban las estrategias de inversión. ¿Está en solfa la prosperidad de Europa? ¿Resbalaremos en lasarenasmovedizas?¿SaldráelViejoCon- tinentefortalecidotraslosturbulentosepi- sodios?Másalládequelaaversiónalriesgo resulteclavealahoradediseñarlascarteras, históricamentemuypocos activos han ba- tido consistentemente a la inflación. Aun- quelosderentavariablehayansidolosque mejorsehancomportado,nosetratadeuna inversión recomendable para todos los perfiles. Los que deseen canalizar sus aho- rros a largo plazo y dormir tranquilos pueden incli- narseporrentafijasobera- na, con vencimientos cer- canos a los diez años. Dentrodeesaclase,elbono alemán, o «bund», es el consideradoactivorefugio dentro de Europa, pero a costa de sólo un 0,8% de rentabilidadanual.Elbono españolconelmismoven- cimiento cotiza cerca del 2,3%anual.Unaúltimaalternativaparaeste tipodeinversoressonlosbonosligadosala inflación que está subastando el Tesoro público, caso en el que tendrían la misma seguridad que uno soberano, pero con la tranquilidaddeverincrementadoelrendi- mientosirepuntaelíndicedeprecios. Pau A. Monserrat, director editorial del portaldomésticoiAhorro.com,nocreemu- EL TEMA DE LA SEMANA Continúaenlapágina6 �������������� ������������������� ������������������ ���������������� ����������������������������������������������� ���������������� ������������������������������������������������������� ����� ������������ ��������� ���� �������� ���� ��������� ���� ������ ��� ��� ��� ��� ��� ��� ��� � ���������������������� ������� ������ ������������ �������� ������� �������� �������� ��������� ��������������� ������������� ������������ ������������ ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����� ������ ������� ������ ����� ������ ������� ������ ����� ���� ���� ���� ������� ������� ������� ������� ������� ������� ������� ������� ������� ������� ������� ��������������������� ��������������������� ������������������������������������� ��������������������� ������������������������ ������������������������� ��������������� ���������������� ����� ����� ���� ���� ���� ��� ��� ��� ��� �������� ������� ����� ������ ���� ������� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��������� ��������� ��������� ��������� ���������������� ���������������� ���������������� ���������������� ��������� ��������� ��������� ��������� ��������� ��������� ��������� ��������� ������ ������ ������ ������ ������ ������ ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� ����� � � � �� �� �� �� �� �� �� ����� � � �� �� �� �� �� ����� ���� � �� �� �� �� �� ��� � �� �� �� �� �� ����� ��������� ��������� ���� ��������������������� ����� ���������� ����� ����� ��������� �������� ������ ������ ������ ������ ������ ���� ����� �� �� �� �� �� � ���� ������ �� �� ��������� ������ ���������� ������ ��������� ������ ��������� ����� ����������������� ��������������� ��������������� ��������� �������� ��������� ������ ���������� ������ ������������� ������������� Grecia pone de los nervios a los inversores Junioestuvo marcadoporelmal comportamientode losmercados financieros,frutodela incertidumbre generadaalrededor delconflictoheleno RAÚLSALGADO ¿Quéhagoconmidinero?,sepreguntanlos ahorradores mientras son testigos del tira y afloja entre Grecia y Europa. Si bien el terremototuvosuepicentroenAtenas,los temblores han cruzado el Mediterráneo y elimpactoenlosmercadospodríaresque- brajar las estrategias de inversión. Las principalesbolsaseuropeasabríanellunes con bajadas próximas al 5%, pero en el ecuador de la semana recuperaban parte de lo perdido. Más miedo que pánico. Al tiempo que la renta variable se desploma- ba, la prima de riesgo de los países perifé- ricossedisparaba.Unamontañarusa,unas turbulenciasmareantesenunasemanade vaivén. La incertidumbre generada por el Gobierno de Tsipras ha provocado una volatilidad importante. Los precios de los activos viajan a velocidad de vértigo y los cambios en las cotizaciones resultan muy violentos en un corto espacio temporal. Los expertos consideran que la renta va- riableeuropeacontinúasiendounabuena alternativa de inversión en el medio-largo plazo.«Siseestádentro,mantener.Siseestá fuera,esperar».GustavoMartínez,analista deXTB,recomiendaalinversor posiciona- doenrentavariableeuropeaaguantaryno dejarse arrastrar por la fobia. «Si se está fuerademercado,hayqueesperardadoque lo que compre hoy lo puede comprar más baratomañana,yademáseliminalaincer- tidumbre de la coyuntura actual». No obs- tante,recuerdaqueparalosmásconserva- doreslarentafijaofreceopcionesinteresan- tes.Destacaladecompañíasdealtacapita- lizacióno«bluechips»,yresaltaquelosque se decanten por renta fija estadounidense podránaprovecharsedeunfortalecimiento deldólarenlasegundamitaddelaño. Cualquier estrategia de inversión debe contemplarladiversificacióndelosactivos comoescudodefensivofrentealriesgo.Por elladodelarentafijaseveránsignificativas correccionestantoenelinterésofrecidopor o el DAX alemán. De igual modo, apunta al sector bancario y, sobre todo, a la banca me- dianaqueseveamáscastigadaporelcontrol decapitalesimpuestoporGrecia.Yagregaque el sector de las «utilities» cotiza a múltiplos muy interesantes, dentro del cual destaca Enagás y Red Eléctrica de España (REE). Porprimeravezdesde2012,elpatrimonio delosfondosdeinversiónmobiliariacayóel mes pasado, por lo que se rompe la racha de subidasiniciadahace29meses.Junioestuvo marcado por el mal comportamiento de los mercadosfinancieros,tantoderentavariable como de deuda, fruto de la incertidumbre generadaentornoalconflictohelenoydela especulación sobre las consecuencias de un posible incumplimiento de los compromi- sos. De hecho, la rentabilidad fue negativa para todas las categorías. Laabruptasenda delasnegociaciones ylaconsulta comoarma arrojadizaperturban lasestrategias deinversión choenelconcepto«valorrefugio»,debidoa queeloro,losinmuebleseinclusoel«bund» alemán pueden sufrir caídas tan fuertes como la renta variable. «Los tres han vivido burbujas».Porello,aseguraquelaclaveestá eninvertirdondeelinversorestécómodo.Y agrega que uno de los peligros que revolo- tean al ahorrador que ha pasado, sin la for- mación y asesoramiento necesario, de los depósitosalosfondosderentafijaes,justa- mente,pensarqueeranactivosrefugios.«La renta fija que tienen los fondos es cara. Lo másprobableesquecuandosubanlostipos deinteréslosfondosderentafijaempiecen aperderdinero.Esteriesgoesdesconocido pormuchosahorradores». TURBULENCIAS BURSÁTILES Lasturbulenciasgenerandistorsionesentre el precio de mercado y el valor real de los activos,porloqueesprecisamenteenestos momentos cuando aparecen interesantes oportunidades de compra que sin dichas oscilaciones no existirían. Martínez opina quecasicontodaseguridadveremosfuer- tes movimientos de ida y vuelta en prácti- camente todos los activos, y que los inver- soresmásatentospodránbeneficiarse.«Lo lógicoesquelatendenciacontinúesiendo alcista cuando la situación se normalice». Dentro de la renta variable europea, el analista de XTB recomienda los selectivos conmayorpotencialalcista,comoelIbex35 R.SALGADO Pese a las correcciones que ha sufrido en junio, como consecuencia de los temblores del terremoto heleno, los activosderentavariablecontinúansiendolosmásatrac- tivos en las estrategias de inversión a largo plazo. Si bien la volatilidad puede achacarse a la previsible subida de tipos en Estados Unidos, el pulso entre Atenas y Europa la ha disparado, y desquicia a los inversores. Pero tras la tempestad siempre llega la calma, y la situación podría normalizarse a lo largo de este mes. –Lasactualesturbu- lenciasdelmercado asustan a los inver- sores. ¿Dónde reco- mienda depositar los ahorros? –Elperfildelinversor es clave. Para aque- llos que tengan ape- tito por el riesgo y esténcontemplando hacerunainversióna largo plazo, la renta variable es el activo más atractivo. Sin embargo, si el perfil es conservador, po- dríandecantarsepor fondos de renta fija flexible,siendocons- cientes de que con este tipo de activos también se pueden sufrir pérdidas. Como norma gene- ral,recomendamosalospequeñosahorrado- resqueacudanaunasesorespecializado. – El Ibex35 ha cedido un 4% en junio, y la renta fija también se está viendo afectada. ¿A qué se debe tanta volatilidad? –Elprimerelementoquefavoreciólavolati- lidadvinodesdeEstadosUnidos,delamano deposiblessubidasdelostiposdeinterés.En cadareunióndelaReservaFederalseexami- nan y discuten los diferentes datos económicos publica- doshastalafecha,peroenlasreunionespendientespara este 2015 el análisis se centrará en determinar si se cum- ple un escenario económico que justifique el comienzo delasubidadelostipos.Aestosesumaahoralasituación en Grecia. Prevemos que la volatilidad finalice a lo largo de este mes de julio, bajo el supuesto de que se llegue a un acuerdo, pero no esperamos que finalice la derivada de posibles cambios en las políticas monetarias. Es más, lo lógico sería ir poco a poco comenzando a pensar en cambiosendichaspolíticas.AhoradesdeEstadosUnidos, más adelante desde Reino Unido…. –¿Enquémedidaelresultadodelavotacióndelreferén- dum heleno condicionará el futuro de los mercados? – Acentuará la volatilidad. En función del resultado, el mercado tendrá una primera reacción, que luego podría invertirse.Silavotaciónsale«Sí»,quedaclaralaintención delosciudadanosgriegosdemantenersedentrodeleuro. Comenzaríandenue- vo las negociaciones con los acreedores, aunque acompaña- dasdeincertidumbre políticaenelpaís;con locual,aunaprimera reacción positiva se- guiría otra de correc- ciónmotivadaporlos interrogantes acerca de los siguientes pa- sosadar.Enelcasode quelarespuestafuera «No» el período de volatilidad sería más extenso. – En los mercados, ¿después de la tor- mentasiemprellega la calma? – En principio así debe ser, aunque no excluye momentos de volatilidad. – ¿En qué niveles podríaacabarelaño el Ibex35? ¿Y la prima de riesgo? – Teniendo en cuenta nuestras previsiones para el escenario macro, junto con las de la prima de riesgo en España y Latinoamérica, elIbex35deberíafinalizarentornoalos11.900 puntos. Esto supone una prima de riesgo es- pañolaentornoalos100puntosbásicos. –Hoyendía,¿cuálessonlosmejoresactivos refugio para canalizar los ahorros en el medio y largo plazo? –Enestosmomentosalargoplazooptaríamosporfondos deinversiónmixtos.Contodo,ydadoeldifícilmomento que atraviesan los mercados financieros, podríamos aconsejar realizar cambios en función de su evolución. Es por ello por lo que insistimos en buscar el consejo de unasesorespecializadoeiradaptandonuestrainversión en cada momento. «El Ibex 35 debería finalizar el año en torno a los 11.900 puntosylaprimaderiesgo,sobrelos100puntosbásicos» ENTREVISTA ARANCHA SIGÜENZA Directora General BNP Paribas Personal Investors «Elreferéndum griego acentuará lavolatilidad delos mercados» 4 Domingo. 5 de julio de 2015 • LA RAZÓN 5LA RAZÓN • Domingo. 5 de julio de 2015

- 2. inversores. De la Cruz revela que los merca- dos descuentan todo y que siempre confia- ron en que se alcanzaría un acuerdo «in ex- tremis».Enelcasodequeganarael«sí»enel referéndumyTsiprasdimitiera–formándose ungobiernodeunidadnacionalquelograra unacuerdoconeleurogrupo–,elanalistade IEATEC recomienda invertir en bolsa euro- pea. De igual modo, señala aquellos merca- doscuyaexposiciónalconflictogriegoresul- temenorquelostradicionales. Encualquiercaso,elanalistaadmiteque unaestrategiadeinversiónaptacontinúa siendoapostarporeldólarnorteamerica- no «mediante fondos de inversión o a través de ETFs». ¿Y por qué apostar por el billete verde? Por el buen ritmo al que avanza la economía estadounidense y debido a que la previsible subida de tipos de la FED lo reforzará frente al resto de divisas. Sea como fuere, hay una regla sagrada: «Nunca se ha de arriesgar aquel dinero que se pueda necesitar. El dinero queseinvierteesaquélquesisepierdeno afecta a la calidad de vida de su titular», sentencia de la Cruz. Al inversor conservador le conviene una cartera flexible, capaz de adaptarse a un entornocambiante.Conlostiposdeinterés casi aceroyelescasorendimientoavenci- mientodelarentafija,losexpertosprepon- deran los fondos dinámicos y con flexibili- dad,asícomomultiactivosdeperfilconser- vador.GonzaloRengifo,directorgeneralde PictetAMenIberiayLatam,afirmaqueesta gestiónfacilitainvertirendistintasclasesde activosdeformadinámica,siendoelgestor responsable de asignar la diversificación paraoptimizarrendimientoyriesgo,ideal- mente sin sacrificar rentabilidad y con proteccióndelcapital.Además,agrega,otras ideasinteresantesamedioylargoplazoson los fondos temáticos en agua, seguridad o comunicacióndigital. Desde Pictet aconsejan tranquilidad y, sobretodo,verlascosasconperspectiva.Pese aquelostembloresbursátilespuedanasustar aalgunosinversoreseinclusoprovocarpér- didas puntuales –pendiente de Grecia, el Ibex35 cedió un 4% en junio–, el conflicto EL TEMA DE LA SEMANA El rendimiento de las viviendas alquiladas durante el primer trimestre fue del 5,3%, frente al 1,4% del bono a 10 años Carteras de inversión «enladrilladas» R.SALGADO Precios al alza, incremento de las ventas, llegada de inversores con afán de permanencia... El dinero havueltoalmercadoinmobiliario y la apuesta por el ladrillo conti- núa siendo una recurrente estra- tegia para canalizar los ahorros a largoplazo.Ensuprimeraumen- to semestral desde 2007, el valor de las viviendas subió un 1,8% hasta junio. ¿Es buen momento para inver- tir en inmuebles? Tradicional- mente,ymásalládelosproductos financieros,elahorradorespañol ha «enladrillado» su dinero. De hecho, el peso de los activos inmobiliarios en las carterasseaproxima al 70% y el de los fi- nancieros, al 30%, justo al contrario que en Estados Uni- dos.Sinembargo,no setratadeunainver- sión exenta de ries- gos. El repunte de los tipos de interés,lasalidadelosinversores internacionales,ladesocupación o evolución de las rentas, así como la adecuación a la norma- tivasonalgunasdelasprincipales privado nacional, a otro mucho más líquido, liderado por inver- sores institucionales, con unos volúmenes de inversión que su- peranlos8.500millonesdeeuros, dondeel45%delascomprashan sido realizadas por fondos inter- nacionalesyun35%porlassoci- mis –vehículos de inversión cotizados que invierten en edifi- cios alquilados y cuentan con una fiscalidad favorable–, que son sociedades españolas con equipos de gestión locales, pero quecuentanconunaimportante presencia de inversores interna- cionales en sus accionariados. frenteal1,4%queofrecióelbono a 10 años en el mismo periodo. MAYOR CONFIANZA Elmercadoinmobiliarioharecu- perado parte de su atractivo, debido principalmente a la ma- yor confianza de inversores y ahorradores.Ladirectorageneral de la División de Consultoría de Aguirre Newman recuerda que en los últimos años hemos pasa- do de un mercado de inversión reducido –2.900 millones de euros en 2011, 2.200 millones en 2012 y 3.200 millones en 2013– protagonizado por el inversor amenazas. Susana Rodríguez, directorageneraldelaDivisiónde ConsultoríadeAguirreNewman, cree que, en términos generales, la inversión inmobiliaria es una buena opción para inversores de largo plazo, ya que las rentas en prácticamente todos los merca- dosymedidasentérminosreales seencuentranennivelesde1995- 1996, cuando estábamos en el punto más bajo de la anterior crisis económica. Comoconsecuenciadelacorre- lación directa entre la evolución del PIB y las rentas inmobiliarias, y atendiendo a las proyecciones que hacen los prin- cipales organismos sobre nuestra eco- nomía, es previsible unarecuperaciónde los alquileres en los próximos años, que se traducirá en un incrementodevalor delosinmuebles.No obstante, «en las ubicaciones más privilegiadasyparalosactivosde mayorcalidadlarecuperaciónde precios ya es un hecho». Alhablardecomprarlavivienda habitual,PauA.Monserratpiensa que es un buen momento para invertirenladrillo.Lospréstamos hipotecariosestánreduciendode forma constante su precio y hay hipotecascondiferencialescom- petitivos y poca vinculación obligatoria.Encambio,eldirector editorial de iAhorro.com cree que, si hablamos de invertir en inmuebles como segundas resi- dencias, hay formas mucho más líquidasyrentablesquecomprar una casa. Aun así, comprar para alquilar y obtener una jugosa rentabilidadpuedeconstituiruna buena estrategia. El rendimiento delasviviendasalquiladasduran- teelprimertrimestrefuedel5,3%, «Para los activos de mayor calidad, la recuperación de los precios es una realidad» La apuesta por el mercado inmobiliario continúa copando las estrategias para canalizar los ahorros a largo plazo Vienedelapágina5 Si Grecia saliera de la eurozona por no cumplir los deberes el mensaje a los mer- cados financieros sería que quien no acata las reglas no puede jugar el partido. Es decir, un marco de actuación y trabajo suficientemente serio y sólido. Es más, Rengifo piensa que el euro puede salir fortalecido a medio plazo. Los ahorradores huyen de las incertidumbres, y el go- bierno heleno ha tensado tanto la cuerda en sus nego- ciaciones con el eurogrupo que ha terminado por rom- perla. Ismael de la Cruz, ana- lista bursátil del Instituto Es- pañoldeAnalistasTécnicosy Cuantitativos (IEATEC), sos- tienequeestamosanteunasituacióninédi- ta,nuncavivida,yellocreabastanteinsegu- ridad. Asimismo, explica que la hipotética salida de Grecia podría abrir la veda a que otrospaísescongobiernospopulistaspudie- ranseguirelmismocamino,loquesedeno- minaefectocontagioytantopreocupaalos «Esmomento másdeventanas deentrada quedepuertas desalida,pero hayqueser prudentes» DREAMSTIME heleno es temporal, no estructural. «Es co- yunturalyrepresentaunbuenmomentopara miraractivamentelainversiónamedioplazo. Esunmomentomásdeventanasdeentrada quedepuertasdesalida.Ahoralosinversores tienenqueserextremadamenteprudentesy conscientes de los elevados nivelesdevolatilidad».ARen- gifo le sorprenden las formas denegociardelGobiernogrie- go con el eurogrupo. «Son originales. Gana Europa o perdemostodos,porqueGre- ciaespequeñaperocreamu- chísima volatilidad en los mercados».Noobstante,otor- ga muy pocas posibilidades a que salga «no» en el referén- dum,pueshastaun80%delos griegos quiere continuar en la eurozona, se- gúnalgunasencuestas.«Elreferéndumpro- bablementenoserádetonantedeunasalida delazonaeuro.Setratadeunaclaraestrategia de ganar tiempo. La fecha crítica es el 20 de julio, cuando Grecia debe devolver 3.500 millonesdeeurosalBCE»,apostilla. 6 Domingo. 5 de julio de 2015 • LA RAZÓN