Este documento establece los honorarios mínimos que deben cobrar los contadores públicos en Venezuela por diferentes servicios profesionales como la preparación de estados financieros, auditorías, consultas, servicios bajo relación de dependencia y declaraciones de impuestos. Incluye escalas de honorarios mínimos basadas en montos de activos, ingresos u otros parámetros. También designa a la Federación de Colegios de Contadores Públicos de Venezuela como responsable de actualizar anualmente los montos y resolver dudas sobre su aplicación.

FEDARACION DE COLEGIOS DE CONTADORES PUBLICOS DE VENEZUELA : INSTRUMENTO REFERENCIAL NACIONAL

DE HONORARIOS MÍNIMOS

DE LOS CONTADORES PÚBLICOS COLEGIADOS EN VENEZUELA.

Instrumento Referencial Nacional de Honorarios Mínimos actualizado 19 20 02-2...Omar Gimenez Caruci

En Directorio Nacional Ampliado Extraordinario de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV), celebrado en la ciudad de Caracas durante los días 19 y 20 de Febrero de 2016, fue aprobado Instrumento Referencial Nacional de Honorarios Mínimos, entrando en vigencia desde la fecha de su aprobación.

FEDARACION DE COLEGIOS DE CONTADORES PUBLICOS DE VENEZUELA : INSTRUMENTO REFERENCIAL NACIONAL

DE HONORARIOS MÍNIMOS

DE LOS CONTADORES PÚBLICOS COLEGIADOS EN VENEZUELA.

Instrumento Referencial Nacional de Honorarios Mínimos actualizado 19 20 02-2...Omar Gimenez Caruci

En Directorio Nacional Ampliado Extraordinario de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV), celebrado en la ciudad de Caracas durante los días 19 y 20 de Febrero de 2016, fue aprobado Instrumento Referencial Nacional de Honorarios Mínimos, entrando en vigencia desde la fecha de su aprobación.

NAC-DGERCGC16-0000207 Establécense las normas generales para la retención en la fuente del impuesto a la salida de divisas ISD en espectáculos públicos con la participación de extranjeros no residentes.

NAC-DGERCGC16-0000210 Apruébense los formularios para la declaración del impuesto al valor agregado

NAC-DGERCGC16-0000211 Modifíquese el formulario de “Declaración Informativa de Transacciones Exentas/No sujetas del Impuesto a la Salida de Divisas”

NAC-DGERCGC16-0000212 Apruébese el “Formulario para la declaración del impuesto redimible a las botellas plásticas no retornables”

El artículo 10 de la Ley 1607 de 2012 estableció las categorías tributarias para personas naturales, y se modificó el articulo 329 del estatuto tributario.

Instrumento Referencial Nacional de Honorarios Mínimos actualizado 19 20 02-2...Omar Gimenez Caruci

En Directorio Nacional Ampliado Extraordinario de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV), celebrado en la ciudad de Caracas durante los días 19 y 20 de Febrero de 2016, fue aprobado Instrumento Referencial Nacional de Honorarios Mínimos, entrando en vigencia desde la fecha de su aprobación.

NAC-DGERCGC16-0000207 Establécense las normas generales para la retención en la fuente del impuesto a la salida de divisas ISD en espectáculos públicos con la participación de extranjeros no residentes.

NAC-DGERCGC16-0000210 Apruébense los formularios para la declaración del impuesto al valor agregado

NAC-DGERCGC16-0000211 Modifíquese el formulario de “Declaración Informativa de Transacciones Exentas/No sujetas del Impuesto a la Salida de Divisas”

NAC-DGERCGC16-0000212 Apruébese el “Formulario para la declaración del impuesto redimible a las botellas plásticas no retornables”

El artículo 10 de la Ley 1607 de 2012 estableció las categorías tributarias para personas naturales, y se modificó el articulo 329 del estatuto tributario.

Instrumento Referencial Nacional de Honorarios Mínimos actualizado 19 20 02-2...Omar Gimenez Caruci

En Directorio Nacional Ampliado Extraordinario de la Federación de Colegios de Contadores Públicos de la República Bolivariana de Venezuela (FCCPV), celebrado en la ciudad de Caracas durante los días 19 y 20 de Febrero de 2016, fue aprobado Instrumento Referencial Nacional de Honorarios Mínimos, entrando en vigencia desde la fecha de su aprobación.

Cartilla de instrucción para preparar la declaración jurada anual año 2012, para los impuestos de renta de 1ra., 2da. 4ta. y 5ta categoría. El que esta obligado y no cumple en presenta de acuerdo a la fecha de vencimiento, incurre en penalidad.

En Venezuela se está viviendo una situación anómala en cuanto a la publicación de sus indicadores financieros, especialmente los IPC. Estos índices son necesarios para realizar los ajustes por inflación fiscal estipulados en la Ley de ISLR. ¿Qué hacer en esta situación?

Segundo suplemento al registro oficial no. 946Conaudisa

NAC-DGERCGC17-00000103 Apruébese el formulario 101

para la declaración del impuesto a la renta y

presentación de estados financieros de sociedades y

establecimientos permanentes

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

CAPITALISMO, HISTORIA Y CARACTERÍSTICAS.remingtongar

El capitalismo se basa en los siguientes pilares: Propiedad privada, que permite a las personas poseer bienes tangibles, como tierras y viviendas, y activos intangibles, como acciones y bonos. Interés propio, por el cual las personas persiguen su propio bien, sin considerar las presiones sociopolíticas.

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

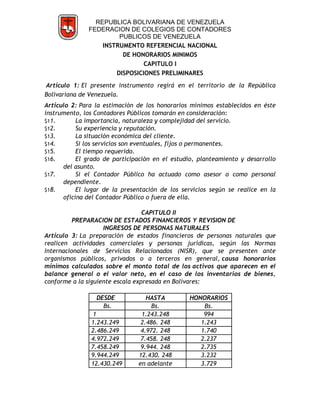

1. REPUBLICA BOLIVARIANA DE VENEZUELA

FEDERACION DE COLEGIOS DE CONTADORES

PUBLICOS DE VENEZUELA

INSTRUMENTO REFERENCIAL NACIONAL

DE HONORARIOS MINIMOS

CAPITULO I

DISPOSICIONES PRELIMINARES

Artículo 1: El presente instrumento regirá en el territorio de la República

Bolivariana de Venezuela.

Artículo 2: Para la estimación de los honorarios mínimos establecidos en éste

instrumento, los Contadores Públicos tomarán en consideración:

$11. La importancia, naturaleza y complejidad del servicio.

$12. Su experiencia y reputación.

$13. La situación económica del cliente.

$14. Si los servicios son eventuales, fijos o permanentes.

$15. El tiempo requerido.

$16. El grado de participación en el estudio, planteamiento y desarrollo

del asunto.

$17. Si el Contador Público ha actuado como asesor o como personal

dependiente.

$18. El lugar de la presentación de los servicios según se realice en la

oficina del Contador Público o fuera de ella.

CAPITULO II

PREPARACION DE ESTADOS FINANCIEROS Y REVISION DE

INGRESOS DE PERSONAS NATURALES

Artículo 3: La preparación de estados financieros de personas naturales que

realicen actividades comerciales y personas jurídicas, según las Normas

Internacionales de Servicios Relacionados (NISR), que se presenten ante

organismos públicos, privados o a terceros en general, causa honorarios

mínimos calculados sobre el monto total de los activos que aparecen en el

balance general o el valor neto, en el caso de los inventarios de bienes,

conforme a la siguiente escala expresada en Bolívares:

DESDE HASTA HONORARIOS

Bs. Bs. Bs.

1 1.243.248 994

1.243.249 2.486. 248 1.243

2.486.249 4.972. 248 1.740

4.972.249 7.458. 248 2.237

7.458.249 9.944. 248 2.735

9.944.249 12.430. 248 3.232

12.430.249 en adelante 3.729

2. REPUBLICA BOLIVARIANA DE VENEZUELA

FEDERACION DE COLEGIOS DE CONTADORES

PUBLICOS DE VENEZUELA

Artículo 4: La preparación de estados financieros de personas naturales que no

realizan actividades comerciales se presenten ante organismos públicos,

privados o a terceros en general, según las Normas Internacionales de Trabajo de

Atestiguamiento (NITA), causa honorarios mínimos calculados sobre el monto

total de los activos que aparecen en el estado de situación financiera o de

valor neto, en el caso de los inventarios de bienes, conforme a la siguiente

escala expresada en Bolívares:

DESDE HASTA HONORARIOS

Bs. Bs. Bs.

1 1.243.248 497

1.243.249 2.486. 248 746

2.486.249 4.972. 248 994

4.972.249 7.458. 248 1.492

7.458.249 9.944. 248 1.989

9.944.249 12.430.248 2.486

12.430.249 en adelante 2.983

Artículo 5: La preparación del Informe de Revisión de Ingresos de Personas

Naturales según Normas Internacionales de Trabajo de Revisión (NITR), que se

presenten ante organismos públicos, privados o a terceros en general, causa

honorarios mínimos calculados sobre los ingresos mensuales obtenidos, conforme

a la siguiente escala expresada en Bolívares:

DESDE HASTA HONORARIOS

Bs. Bs. Bs.

1 12.678 497

12.679 32.566 746

32.567 64.884 1.243

64.885 en adelante 1.740

CAPITULO III

AUDITORIA DE ESTADOS FINANCIEROS Y

OTRAS ACTUACIONES DEL

CONTADOR PÚBLICO INDEPENDIENTE

Artículo 6: La hora hombre por servicios de auditoría, causa honorarios mínimos

equivalentes a Bs. 746,00.

Artículo 7: Toda consulta causa honorarios mínimos profesionales equivalentes a

Bs.497,00.

3. REPUBLICA BOLIVARIANA DE VENEZUELA

FEDERACION DE COLEGIOS DE CONTADORES

PUBLICOS DE VENEZUELA

Artículo 8: La preparación de los recursos jerárquicos y de revisión para su

presentación ante los entes de carácter público, causa honorarios mínimos

de Bs. 1.243,00, más un 10% sobre el monto de los tributos, intereses y

sanciones recurridas.

Artículo 9: El asesoramiento permanente en materia contable, fiscal y de

cualquier naturaleza causa honorarios mínimos equivalentes a Bs.

1.243,00 mensuales.

Artículo 10: La actuación del Contador Público como experto o perito contable

ante los Órganos Jurisdiccionales u Otros Organismos causa honorarios mínimos

de Bs. 1.989,00 por horas hombre.

Artículo 11: El Ejercicio de la Función de Comisario en las Sociedades

Mercantiles, causa honorarios mínimos profesionales de acuerdo a lo establecido

en las Normas Interprofesionales para el Ejercicio de la Función de Comisario y

no debe ser menor a bolívares sesenta mil anual.

CAPITULO IV

SERVICIOS PROFESIONALES BAJO RELACION DE DEPENDENCIA

Artículo 12: Los Contadores Públicos contratados por las entidades Privadas o

Públicas, centralizadas, descentralizadas, nacionales, regionales o municipales,

devengarán una remuneración mínima mensual de Bs. 14.916,00.

CAPITULO V

OTROS SERVICIOS PROFESIONALES

Artículo 13: Los servicios de contabilidad básicos, con referencia a lo

establecido en el Código de Comercio, causa honorarios mínimos equivalentes

a Bs. 1.243,00 mensuales.

Artículo 14: Los servicios de contabilidad exigidos por la Administración

Tributaria, causa honorarios mínimos equivalentes a Bs. 994,00 mensuales.

Artículo 15: El cierre del ejercicio económico y la preparación de la

declaración de rentas, causa honorarios mínimos equivalentes a Bs

2.486,00.

Artículo 16: La preparación de la declaración estimada de rentas, causa

honorarios mínimos equivalentes a Bs. 1.243,00.

4. REPUBLICA BOLIVARIANA DE VENEZUELA

FEDERACION DE COLEGIOS DE CONTADORES

PUBLICOS DE VENEZUELA

Artículo 17: La preparación de la declaración anual jurada de ingresos brutos

para ser presentada ante las alcaldías, causa honorarios mínimos equivalentes

a Bs. 1.243,00.

Artículo 18: Cualquier preparación adicional de declaraciones no especificadas

anteriormente, causa honorarios mínimos equivalentes a Bs. 1.243,00.

Artículo 19: Cualquier otra actuación profesional no contemplada en los

artículos anteriores, causa honorarios mínimos equivalentes a Bs. 1.243,00.

CAPITULO VI

DE LA ACTUALIZACION DE LOS HONORARIOS MINIMOS

Artículo 20: El Directorio de la Federación de Colegios de Contadores Públicos

de la República Bolivariana de Venezuela es responsable de su actualización en

el mes de enero de cada año con base a la variación porcentual del INPC

emitido por el Banco Central de Venezuela del año inmediatamente anterior;

y su inmediata reproducción para su divulgación.

CAPITULO VII

DISPOSICIONES TRANSITORIAS

Artículo 21: Los Contadores Públicos que, para la entrada en vigencia de este

Instrumento Referencial, hayan pactado sus servicios profesionales por montos

inferiores a los honorarios mínimos establecidos, aplicarán estas disposiciones a

la fecha de vencimiento del contrato de servicios correspondiente.

CAPITULO VIII

DISPOSICIONES FINALES

Artículo 22: El Contador Público utilizará como referencia para el cobro de sus

honorarios mínimos, los establecidos en el presente Instrumento Referencial.

Artículo 23: La Junta Directiva de los Colegios de Contadores Públicos Federados

serán los encargados de vigilar la divulgación, cumplimiento y aplicación de

este Instrumento Referencial de honorarios mínimos y las dudas que ocasione

su inaplicabilidad serán resueltas por la Federación de Colegios de Contadores

Públicos de Venezuela.

Artículo 24: Se deroga el Instrumento Referencial de honorarios mínimos

aprobado en la XVII Asamblea Nacional Ordinaria, celebrada en la ciudad de

Caracas durante los días 9 y 10 de Septiembre de 2005.

5. REPUBLICA BOLIVARIANA DE VENEZUELA

FEDERACION DE COLEGIOS DE CONTADORES

PUBLICOS DE VENEZUELA

Artículo 25: Este Instrumento Referencial Nacional de Honorarios Mínimos, fue

aprobado en la Asamblea Nacional Extraordinaria celebrada en la ciudad

de Caracas durante los días 10 y 11 de Octubre de 2014, entrando en vigencia

desde la fecha de su aprobación. El Directorio de la Federación de Colegios de

Contadores Públicos de Venezuela hará la publicación respectiva.