Descargar como PDF, PPTX

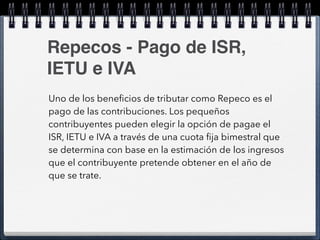

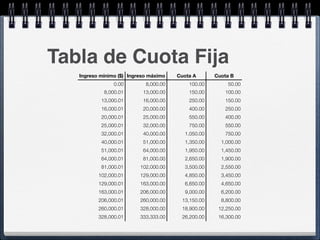

Este documento resume los aspectos fiscales de las personas físicas que operan como pequeños contribuyentes (Repecos) y de las sociedades cooperativas de producción en México. Explica que los Repecos pueden optar por pagar impuestos a través de cuotas fijas bimestrales determinadas por el nivel de ingresos estimados, y que las sociedades cooperativas de producción pueden elegir tributar como personas físicas o bajo un régimen especial para sociedades cooperativas.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)