Descargar como PDF, PPTX

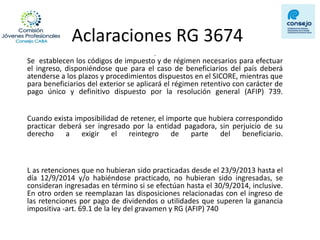

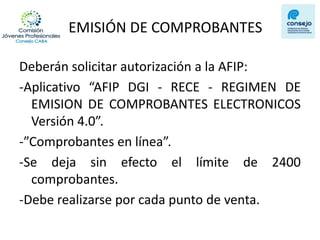

El documento resume las modificaciones en materia impositiva introducidas por las resoluciones generales 3674, 3571 y 3668 de la AFIP. Se establece un impuesto del 10% sobre dividendos y una retención del 15% sobre ganancias de capital para personas físicas. También se amplía el alcance del régimen de factura electrónica obligatoria a nuevas actividades e introduce un régimen informativo para ciertos servicios que no generan crédito fiscal.