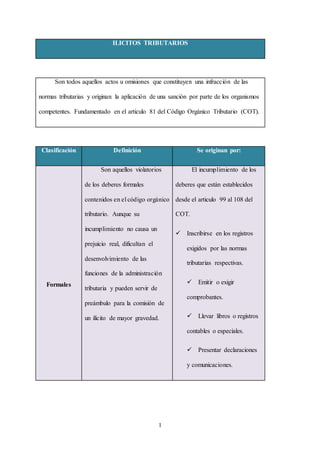

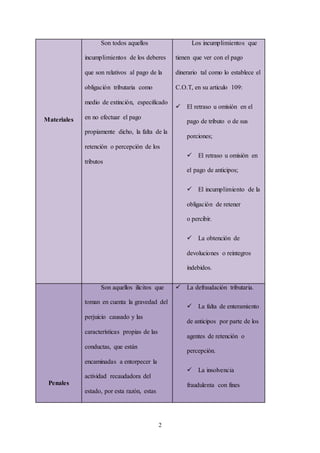

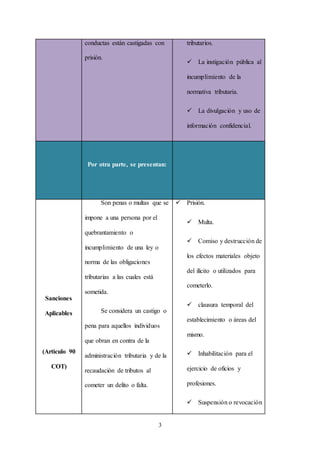

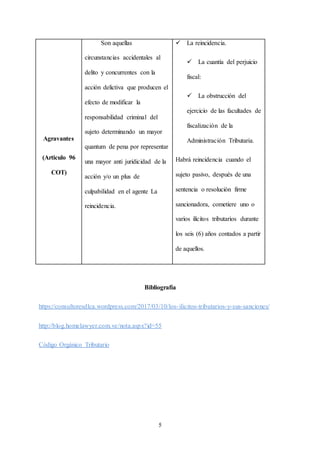

Este documento clasifica y define los diferentes tipos de ilícitos tributarios según el Código Orgánico Tributario de Venezuela. Los ilícitos se dividen en formales, materiales y penales dependiendo de si violan deberes formales, de pago o están destinados a obstaculizar la recaudación fiscal. También se describen las sanciones aplicables como multas y prisión, así como atenuantes y agravantes que pueden reducir o aumentar las penas.