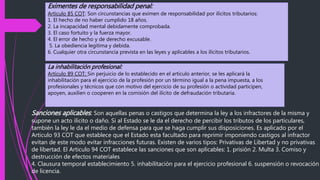

El documento define los ilícitos tributarios como acciones u omisiones que violan las normas tributarias y constituyen infracciones punibles. Explica que los ilícitos tributarios se clasifican en formales, materiales y relativos a especies fiscales y gravadas. También cubre temas como la naturaleza jurídica, concurrencia de ilícitos, reincidencia, responsabilidad penal, circunstancias atenuantes y agravantes, y sanciones aplicables a los ilícitos tributarios.