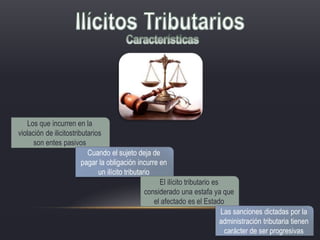

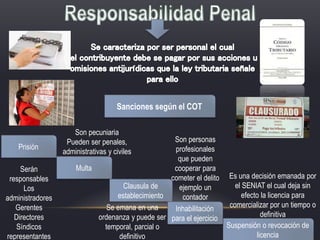

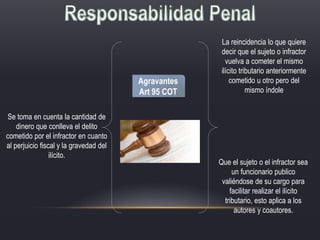

El documento habla sobre los ilícitos tributarios, que son acciones u omisiones que violan las normas tributarias y que pueden ser cometidas de forma dolosa o culposa. Estas acciones u omisiones conllevan sanciones como multas impuestas por la administración tributaria. No se puede privar de libertad a alguien solo por cometer un ilícito tributario, sino que el caso debe ser remitido a las autoridades competentes.