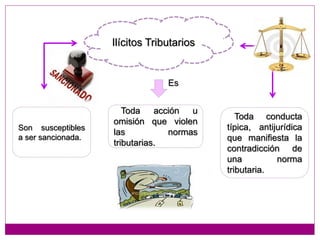

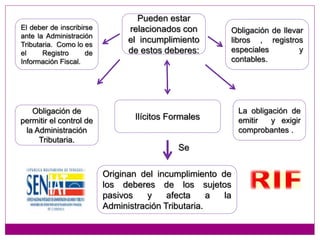

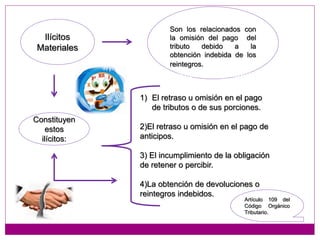

Este documento resume los diferentes tipos de ilícitos tributarios según la legislación ecuatoriana. Explica que los ilícitos tributarios son acciones u omisiones que violan las normas tributarias y pueden ser de tres tipos: formales, relativos a especies fiscales y gravadas, y materiales. Asimismo, detalla las sanciones aplicables a cada tipo de ilícitos tributario, las cuales incluyen multas, clausura de negocios, suspensión de actividades y penas de privación de libertad.