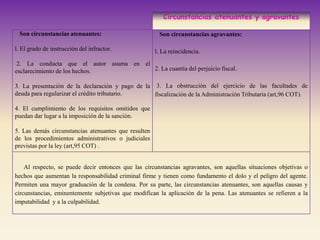

El documento resume los ilícitos tributarios según el Código Orgánico Tributario venezolano. Define ilícitos tributarios como violaciones a las normas tributarias y los clasifica en formales, materiales y penales. Explica las sanciones aplicables como multas, prisión, decomiso y clausura. También cubre las circunstancias atenuantes y agravantes que pueden modificar la sanción impuesta.