Descargar para leer sin conexión

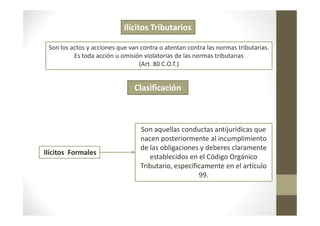

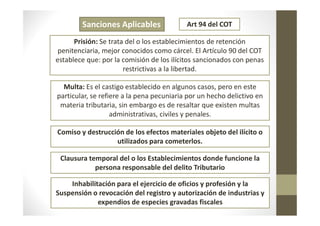

El documento aborda los ilícitos tributarios en Venezuela, definiéndolos como acciones u omisiones que violan las normas tributarias y clasificándolos en ilícitos formales, relativos a especies fiscales y materiales. También se discuten las sanciones aplicables, que incluyen penas de prisión, multas y clausuras, así como las circunstancias atenuantes y agravantes que pueden influir en la condena. Finalmente, se mencionan artículos específicos del Código Orgánico Tributario que regulan estas disposiciones.