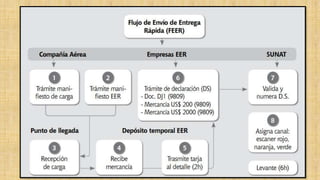

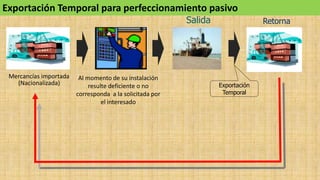

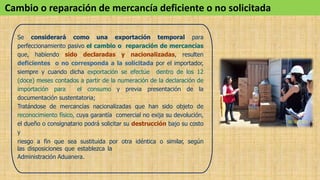

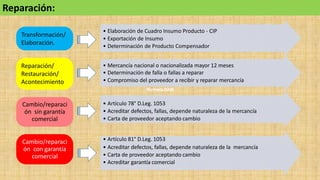

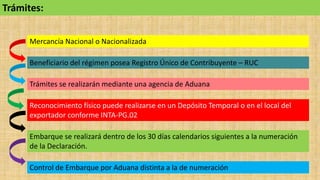

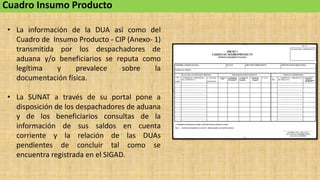

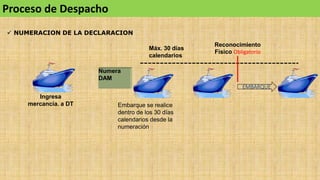

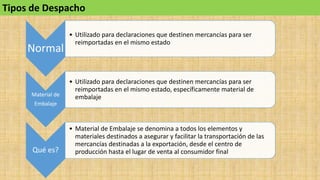

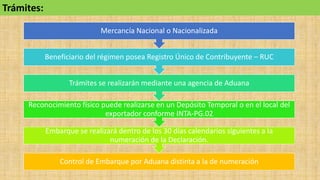

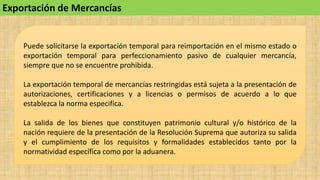

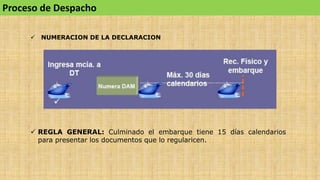

Este documento describe los procedimientos aduaneros para los envíos de entrega rápida y las exportaciones temporales. Los envíos de entrega rápida permiten el rápido ingreso de pequeños paquetes valorados en menos de $200. Las exportaciones temporales permiten la salida temporal de mercancías nacionales o importadas para su transformación, reparación o reexportación dentro de 12 meses. El documento explica los trámites, documentos requeridos, plazos y opciones para la exportación temporal para perfeccionamiento pasivo o reimportación en el