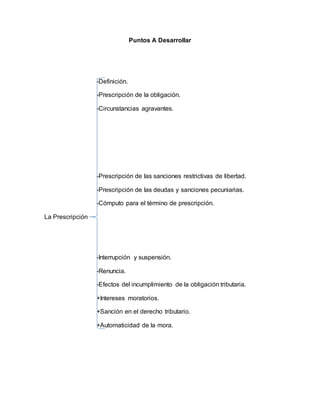

Este documento describe la prescripción tributaria en Venezuela. Define la prescripción como la extinción de la obligación del contribuyente hacia el Estado por el transcurso del tiempo. Explica que la obligación tributaria prescribe a los 4 años, mientras que las sanciones restrictivas de libertad y deudas prescriben a los 6 años. También cubre las circunstancias que interrumpen o suspenden la prescripción, así como los efectos de no pagar la obligación tributaria a tiempo.

![Bibliografía

- Código Civil Venezolano. Gaceta Nº 38.598.

-Código Orgánico Tributario. Gaceta Nº 37.305. (2001).

-Monografias.com. (2015) Ilícitos Tributarios. [Documento en línea] Disponible:

http://www.monografias.com/trabajos32/ilicitos-tributarios/ilicitos-tributarios.shtml.

[Consulta: 19 de septiembre de 2015].

-Slideshare.com. (2015) Modos de Extinción de la Obligación Jurídica Tributaria.

[Documento en línea] Disponible:

http://www.slideshare.net/Carlos10856770/modos-de-extincion-de-la-obligacin-

jurdica-tributaria [Consulta: 19 de septiembre de 2015].

-Wikipedia la enciclopedia libre. (2015) Prescripción (Derecho). [Documento en

línea] Disponible: https://es.wikipedia.org/wiki/Prescripción_(derecho) [Consulta: 19

de septiembre de 2015].](https://image.slidesharecdn.com/laprescripciontributaria-150920002904-lva1-app6891/85/La-Prescripcion-Tributaria-9-320.jpg)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)