Descargado 28 veces

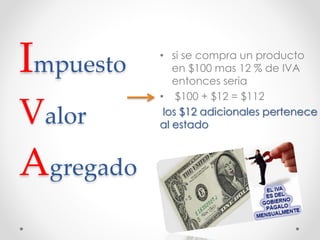

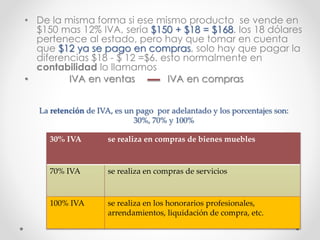

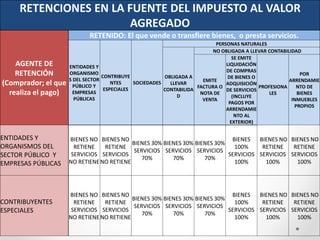

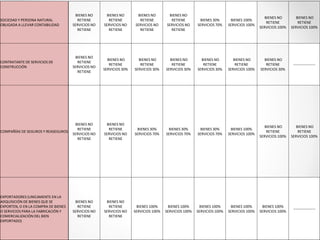

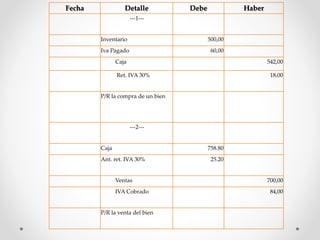

El documento explica el Impuesto al Valor Agregado (IVA) en Ecuador. El IVA se aplica a la compra y venta de bienes y servicios a una tasa del 12%. Las empresas deben retener parte del IVA en función del tipo de bien o servicio y el comprador. Por ejemplo, la retención es del 30% para bienes muebles y 70% para servicios.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)