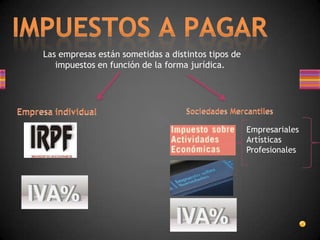

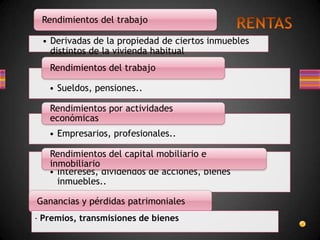

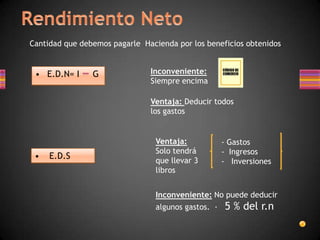

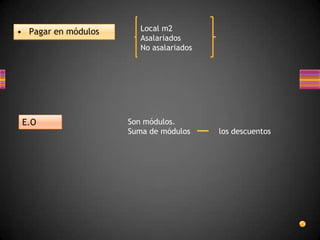

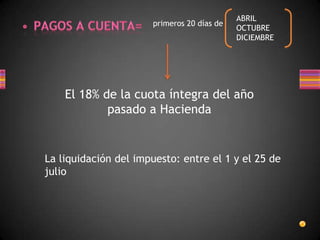

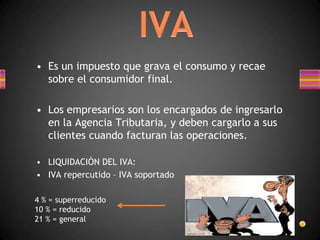

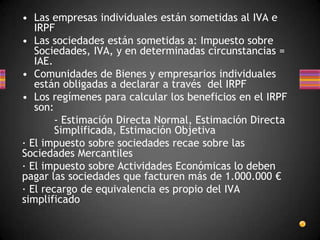

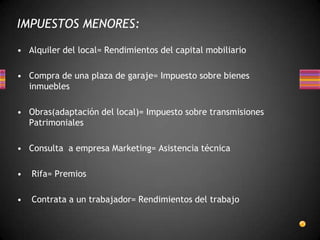

Este documento resume los principales impuestos a los que están sujetas las empresas en España, incluyendo el Impuesto sobre Sociedades, el Impuesto sobre el Valor Añadido (IVA), el Impuesto sobre Actividades Económicas, y el Impuesto sobre la Renta de las Personas Físicas (IRPF) para los trabajadores y propietarios de pequeñas empresas. Explica los distintos regímenes fiscales y las obligaciones de declaración y pago asociadas a cada impuesto.