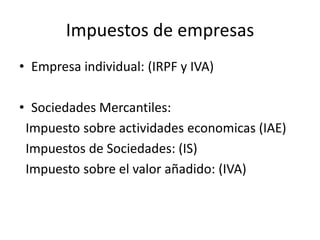

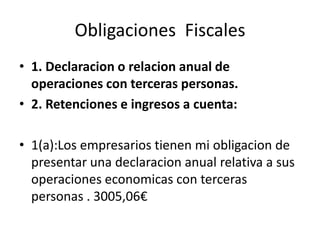

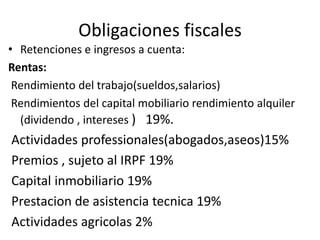

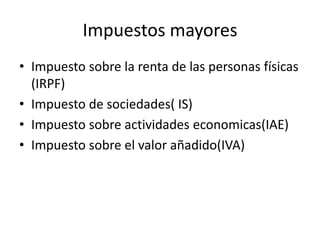

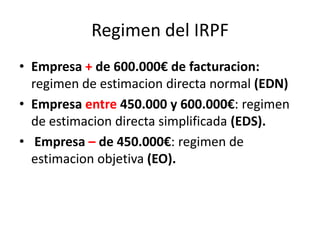

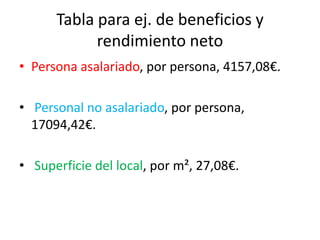

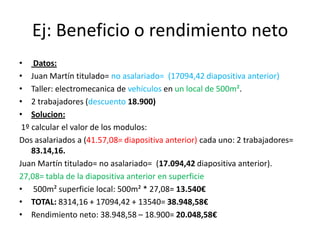

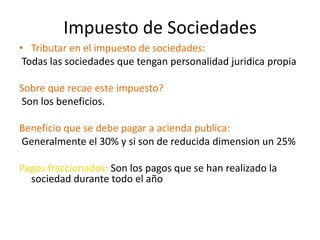

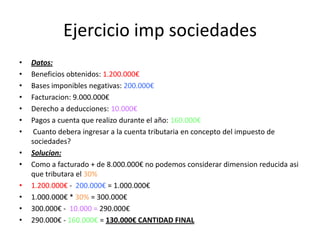

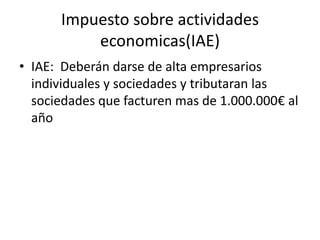

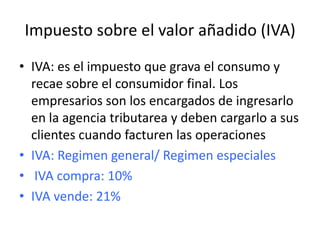

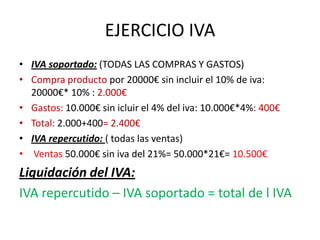

Este documento resume los principales impuestos que afectan a las empresas en España, incluyendo el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto de Sociedades (IS), el Impuesto sobre el Valor Añadido (IVA) y el Impuesto sobre Actividades Económicas (IAE). También explica conceptos como las retenciones, los pagos fraccionados y el calendario fiscal para empresas.

![Ejercicio flujo-de-fondos-van-tir[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ejercicio-flujo-de-fondos-van-tir1-161007182207-thumbnail.jpg?width=640&height=640&fit=bounds)