Infografia

•Descargar como DOCX, PDF•

0 recomendaciones•209 vistas

El IVA es un impuesto del 12% que se cobra sobre la venta de bienes y servicios en Guatemala. Los fondos recaudados se destinan a financiar proyectos de paz, desarrollo social y el presupuesto nacional. El IVA lo pagan todos los compradores finales al momento de la compra, y los vendedores deben entregar facturas que comprueben el monto pagado. Algunos productos básicos como alimentos y educación no están gravados con IVA por debajo de Q100.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

estado de situacion financiera

El documento presenta información sobre estados financieros básicos para la gestión. Explica que los estados financieros son medios para comunicar la gestión de recursos económicos de una organización y establecen su situación financiera y resultados. Describe los cuatro estados financieros principales y sus objetivos, requisitos y usuarios. Luego, se enfoca en el Estado de Situación Financiera, explicando que expresa el resultado económico y financiero a través del activo, pasivo y patrimonio de la empresa a una fecha determinada.

Mapa conceptual cuentas por cobrar e inventarios

Este documento habla sobre cuentas por cobrar e inventarios. Cuentas por cobrar son recursos económicos que una empresa posee y que le generarán un beneficio en el futuro a través de pagos, notas de crédito u otros. Los inventarios son bienes que una empresa posee con el objetivo de venderlos sin cambiar su estado. El documento también describe diferentes clasificaciones, métodos de valuación y razones para mantener o no mantener inventarios.

APROBACIÓN PRESUPUESTARIA

El documento habla sobre el proceso presupuestario del sector público. Establece que los presupuestos entran en vigencia el 1 de enero y terminan el 31 de diciembre de cada año. Además, explica que para aprobar presupuestos o modificaciones, las entidades que no pertenecen al Presupuesto General del Estado deben contar con la aprobación del ente rector de las finanzas públicas y no pueden implicar transferencias desde el Presupuesto General ni supuestos diferentes a los usados en su formulación. Finalmente, señala que la

Sistema Nacional de Presupuesto / Ministerio de Economía y Finanzas (Perú)

1) El documento describe el marco legal y los principios del sistema de presupuesto en el Perú. 2) Explica las fases del proceso presupuestario, incluida la programación, formulación, aprobación, ejecución y evaluación. 3) Detalla las funciones y atribuciones de las entidades involucradas como la Dirección General de Presupuesto Público y las oficinas de presupuesto de cada entidad.

nic16 Propiedades, Planta y Equipo

El documento presenta una introducción a la NIC 16 sobre propiedades, planta y equipo. Explica el objetivo y alcance de la norma, incluyendo definiciones clave. Luego resume los criterios de reconocimiento de los activos, distinguiendo entre costos iniciales y costos posteriores. Finalmente, detalla los componentes que componen el costo de una propiedad, planta y equipo en el momento de su reconocimiento inicial.

Impuesto a la renta corriente y diferido, reconocimiento según la nic 12

Introducción

En los momentos actuales en que la uniformidad de la información financiera ha tomado una posición determinante e importante en nuestra economía nacional y global, es necesaria y básica la aplicación de las NIIFs, dichas normas incluyen el tratamiento financiero contable del Impuesto a las Ganancias en la NIC 12

En tal sentido todo gobierno establece sus normativas fiscales para propósito de recaudación de impuestos a fin de financiar el gasto público, Por lo tanto las entidades privadas al generar gastos e ingresos por operaciones del periodo según las normas establecidas por el legislador podrán ser imponible o deducibles, las cuales darán origen a las diferencias temporales es así que aquellos gastos que no son deducibles en el periodo corriente generaran impuesto a la renta diferido a recuperar y los ingresos que no son deducibles generaran también impuesto a la renta diferido a liquidar.

Por cuanto el determinado importe adicionado o deducible a nuestra ganancia contable es nuestro impuesto a pagar o llamado también impuesto corriente.

En adelante se define el marco teórico y práctico del impuesto a la renta corriente y diferido en aplicación de la NIC 12 Impuesto a las Ganancias asimismo es preciso mencionar que se ha considerado la reducción de las tasas del impuesto a la renta para una comprensión integral.

¿Qué es el Sistema Nacional de Contabilidad?

El documento describe el Sistema Nacional de Contabilidad de Perú. El sistema está compuesto por la Dirección Nacional de Contabilidad Pública, encabezada por el Contador General de la Nación, y el Consejo Normativo de Contabilidad. El sistema establece normas y procesos contables para los sectores público y privado, incluyendo la elaboración de la Cuenta General de la República.

1. registro de las cuentas por pagar. alejandra rangel rangel

Este documento describe las cuentas por pagar, incluyendo su definición, tipos, plazos y sistemas de registro. Las cuentas por pagar son obligaciones que una empresa tiene por comprar bienes y servicios a crédito, y deben pagarse en el futuro. Incluyen proveedores, documentos por pagar, impuestos y más. Pueden ser a corto plazo, como proveedores, o a largo plazo, como hipotecas. Los sistemas de información como software especializado ayudan a administrar y registrar las cuentas

Recomendados

estado de situacion financiera

El documento presenta información sobre estados financieros básicos para la gestión. Explica que los estados financieros son medios para comunicar la gestión de recursos económicos de una organización y establecen su situación financiera y resultados. Describe los cuatro estados financieros principales y sus objetivos, requisitos y usuarios. Luego, se enfoca en el Estado de Situación Financiera, explicando que expresa el resultado económico y financiero a través del activo, pasivo y patrimonio de la empresa a una fecha determinada.

Mapa conceptual cuentas por cobrar e inventarios

Este documento habla sobre cuentas por cobrar e inventarios. Cuentas por cobrar son recursos económicos que una empresa posee y que le generarán un beneficio en el futuro a través de pagos, notas de crédito u otros. Los inventarios son bienes que una empresa posee con el objetivo de venderlos sin cambiar su estado. El documento también describe diferentes clasificaciones, métodos de valuación y razones para mantener o no mantener inventarios.

APROBACIÓN PRESUPUESTARIA

El documento habla sobre el proceso presupuestario del sector público. Establece que los presupuestos entran en vigencia el 1 de enero y terminan el 31 de diciembre de cada año. Además, explica que para aprobar presupuestos o modificaciones, las entidades que no pertenecen al Presupuesto General del Estado deben contar con la aprobación del ente rector de las finanzas públicas y no pueden implicar transferencias desde el Presupuesto General ni supuestos diferentes a los usados en su formulación. Finalmente, señala que la

Sistema Nacional de Presupuesto / Ministerio de Economía y Finanzas (Perú)

1) El documento describe el marco legal y los principios del sistema de presupuesto en el Perú. 2) Explica las fases del proceso presupuestario, incluida la programación, formulación, aprobación, ejecución y evaluación. 3) Detalla las funciones y atribuciones de las entidades involucradas como la Dirección General de Presupuesto Público y las oficinas de presupuesto de cada entidad.

nic16 Propiedades, Planta y Equipo

El documento presenta una introducción a la NIC 16 sobre propiedades, planta y equipo. Explica el objetivo y alcance de la norma, incluyendo definiciones clave. Luego resume los criterios de reconocimiento de los activos, distinguiendo entre costos iniciales y costos posteriores. Finalmente, detalla los componentes que componen el costo de una propiedad, planta y equipo en el momento de su reconocimiento inicial.

Impuesto a la renta corriente y diferido, reconocimiento según la nic 12

Introducción

En los momentos actuales en que la uniformidad de la información financiera ha tomado una posición determinante e importante en nuestra economía nacional y global, es necesaria y básica la aplicación de las NIIFs, dichas normas incluyen el tratamiento financiero contable del Impuesto a las Ganancias en la NIC 12

En tal sentido todo gobierno establece sus normativas fiscales para propósito de recaudación de impuestos a fin de financiar el gasto público, Por lo tanto las entidades privadas al generar gastos e ingresos por operaciones del periodo según las normas establecidas por el legislador podrán ser imponible o deducibles, las cuales darán origen a las diferencias temporales es así que aquellos gastos que no son deducibles en el periodo corriente generaran impuesto a la renta diferido a recuperar y los ingresos que no son deducibles generaran también impuesto a la renta diferido a liquidar.

Por cuanto el determinado importe adicionado o deducible a nuestra ganancia contable es nuestro impuesto a pagar o llamado también impuesto corriente.

En adelante se define el marco teórico y práctico del impuesto a la renta corriente y diferido en aplicación de la NIC 12 Impuesto a las Ganancias asimismo es preciso mencionar que se ha considerado la reducción de las tasas del impuesto a la renta para una comprensión integral.

¿Qué es el Sistema Nacional de Contabilidad?

El documento describe el Sistema Nacional de Contabilidad de Perú. El sistema está compuesto por la Dirección Nacional de Contabilidad Pública, encabezada por el Contador General de la Nación, y el Consejo Normativo de Contabilidad. El sistema establece normas y procesos contables para los sectores público y privado, incluyendo la elaboración de la Cuenta General de la República.

1. registro de las cuentas por pagar. alejandra rangel rangel

Este documento describe las cuentas por pagar, incluyendo su definición, tipos, plazos y sistemas de registro. Las cuentas por pagar son obligaciones que una empresa tiene por comprar bienes y servicios a crédito, y deben pagarse en el futuro. Incluyen proveedores, documentos por pagar, impuestos y más. Pueden ser a corto plazo, como proveedores, o a largo plazo, como hipotecas. Los sistemas de información como software especializado ayudan a administrar y registrar las cuentas

Operaciones con sujetos no domiciliados 21 11

Este documento describe las operaciones con sujetos no domiciliados en Perú y los criterios para determinar si generan rentas de fuente peruana. Explica que los contribuyentes no domiciliados solo tributan por sus rentas de fuente peruana, mientras que los domiciliados tributan por la totalidad de sus rentas a nivel mundial. También define los conceptos de establecimiento permanente, asistencia técnica y otros servicios que podrían generar rentas gravadas en Perú.

Plan contable gubernamental grupo 2

El documento describe el plan de cuentas gubernamental, el cual es una herramienta para procesar la información contable de las entidades gubernamentales. El plan de cuentas asegura obtener información clara y oportuna mediante la definición de cuentas y códigos numéricos para registrar transacciones. El plan de cuentas cubre entidades del gobierno nacional, regional y local.

Código tributario del Ecuador

1) El documento presenta el Código Tributario ecuatoriano, el cual regula las relaciones jurídicas provenientes de los tributos entre el Estado y los contribuyentes. 2) Se establecen disposiciones fundamentales como los principios tributarios de legalidad, igualdad y proporcionalidad. 3) Se definen conceptos como sujeto activo, sujeto pasivo, contribuyente y responsable, y se especifican las normas relativas a la obligación tributaria.

Nic 17 arrendamientos cheo medina

Este documento presenta una introducción a la Norma Internacional de Contabilidad 17 sobre arrendamientos. Explica los objetivos y alcance de la norma, define los términos clave relacionados con arrendamientos, y resume los requisitos de contabilización para arrendatarios y arrendadores en arrendamientos operativos y financieros. La norma establece las políticas contables apropiadas para contabilizar y revelar información sobre diferentes tipos de arrendamientos.

5. auditoria de pasivos

1) El documento habla sobre la auditoría de pasivos a corto plazo, incluyendo objetivos, procedimientos y definiciones. 2) Explica que los objetivos de la auditoría de pasivos incluyen asegurar que los pasivos se reconocen por el monto correcto y que se incluyen todas las transacciones. 3) También cubre temas como la planificación de la auditoría, examen del control interno, y obtención de información para el archivo permanente.

La evasion y la elusion tributaria

SE COMENTA EN ESTA PRESENTACION ASPECTOS ESTRUCTURALES DE LA EVASION Y ELUSION TRIBUTARIA. ES MI DESEO LES AGRADE Y SIRVA EN SU DEVENIR PROFESIONAL O ESTUDIANTIL. ALI ALBERTO CHANG HONORES

ABOGADO PUCP DOCENTE DE EDUCACION UNIVERSITARIA EN DERECHO TRIBUTARIO

Sistema nacional de contabilidad

El documento describe el Sistema Nacional de Contabilidad en Perú. Este sistema establece normas y procesos para registrar eventos económicos y financieros del sector público. La Dirección Nacional de Contabilidad es el órgano rector encargado de emitir normas contables, elaborar la Cuenta General de la República, y administrar el sistema de contabilidad para todo el sector público. Las oficinas de contabilidad en cada entidad pública son responsables de aplicar las normas contables y registrar sus operaciones financieras.

Tema 4 facultades y funciones de la administración tributaria (22-10-12)

El documento habla sobre las facultades y funciones de la administración tributaria en Perú, incluyendo la determinación de obligaciones tributarias, la fiscalización, y los órganos responsables de la administración y resolución de asuntos tributarios. Explica que la SUNAT administra los tributos del gobierno central mientras que los gobiernos locales administran sus propios tributos. También describe las facultades de determinación, recaudación, sanción, y fiscalización de la administración tributaria.

ADMINISTRACIÓN TRIBUTARIA PERÚ-EDUARDO AYALA TANDAZO-ULADECH PIURA 2012

El documento resume las funciones y atribuciones de la Administración Tributaria peruana. Explica que determina y fiscaliza el cumplimiento de obligaciones tributarias y puede sancionar infracciones. También describe los procedimientos de determinación de obligaciones tributarias, cobranza coactiva y los derechos y deberes de los contribuyentes y la administración tributaria.

Exposicion del igv

Este documento resume las características principales del Impuesto General a las Ventas (IGV) en Perú. El IGV es un impuesto indirecto del 18% que grava la venta de bienes, servicios y otras transacciones comerciales. Se explican las operaciones gravadas y no gravadas, así como las exoneraciones. También se detallan conceptos como la base imponible, el crédito fiscal, y cómo se calcula y liquida el impuesto.

Plan financiero

Este manual establece las disposiciones generales para la contabilidad de las empresas del sistema financiero de acuerdo con las Normas Internacionales de Información Financiera. Tiene como objetivos uniformizar el registro contable de acuerdo a la ley, obtener estados financieros transparentes, y proporcionar información útil para el análisis y toma de decisiones. Además, establece los elementos, características cualitativas y marco conceptual para la preparación de estados financieros.

Codigo tributario

El documento describe los principios constitucionales tributarios en Perú, incluyendo el principio de legalidad, reserva de ley, igualdad y no confiscatoriedad. También explica conceptos como la obligación tributaria, deudor tributario, responsable tributario, y formas de extinción de la obligación tributaria como pago, compensación y condonación.

Ingresos Públicos

Los ingresos públicos son los recursos que el sector público obtiene para financiar los gastos públicos y satisfacer las necesidades básicas del país. Existen cinco principios legales que rigen los ingresos públicos: legalidad, progresividad, generalidad, igualdad y no confiscación. Los ingresos se clasifican económicamente en originarios, derivados, ordinarios y extraordinarios; y jurídicamente según las relaciones entre instituciones públicas y privadas.

Igv

Este documento trata sobre el Impuesto General a las Ventas (IGV) en Perú. Explica que el IGV grava las ventas de bienes muebles, servicios, construcción e importaciones. También describe cómo se determina el valor agregado a través del método de sustracción sobre base financiera y el sistema de "impuesto contra impuesto". Finalmente, analiza quiénes son los sujetos pasivos del IGV como contribuyentes o responsables, y las operaciones gravadas por este impuesto.

cuentas de orden

Este documento describe las cuentas de orden, las cuales se utilizan para registrar operaciones que no afectan el activo, pasivo o capital de una empresa. Se clasifican en valores ajenos, valores contingentes y cuentas de registro. Los valores ajenos incluyen depósitos y mercancías en comisión. Los valores contingentes incluyen documentos endosados, seguros y juicios pendientes. Las cuentas de registro duplican registros con fines de control.

Examen ley 28708 contab.gubernamental

La Ley General del Sistema Nacional de Contabilidad establece el marco legal para armonizar la información contable de los sectores público y privado a través de la Dirección Nacional de Contabilidad Pública y el Consejo Normativo de Contabilidad. Se modifican los plazos para la elaboración y aprobación de la Cuenta General de la República para que concluya su trámite de aprobación en el Congreso el 30 de octubre.

NIC 17 ARRENDAMIENTOS

Este documento describe la contabilización de contratos de arrendamiento según la NIC 17. Explica que existen dos tipos de arrendamientos: operativos y financieros. Los arrendamientos financieros implican la transferencia de riesgos y beneficios de la propiedad, mientras que los operativos no. Asimismo, detalla cómo se contabilizan cada tipo de arrendamiento en los estados financieros tanto para el arrendatario como el arrendador.

Importancia de papeles de trabajo de auditoria

Los papeles de trabajo del auditor son documentos físicos o electrónicos que registran la evidencia de los procedimientos y análisis realizados por el auditor para opinar sobre la razonabilidad de los estados financieros de una entidad. Estos papeles de trabajo son fundamentales para que el auditor pueda sustentar y justificar su trabajo, ya que representan el enlace entre la información financiera de la empresa auditada y la opinión del auditor. Independientemente del país o la regulación, los papeles de trabajo son esenciales para el trabajo del auditor.

Contabilidad Gubernamental

La contabilidad gubernamental registra las operaciones financieras de las entidades gubernamentales y proporciona información para la toma de decisiones. Sus objetivos principales son mostrar la rendición de cuentas al público, analizar la eficiencia de la gestión, y asegurar el cumplimiento de las leyes financieras. Las principales instituciones que regulan la contabilidad gubernamental son la Contraloría General de la República, la Oficina Nacional de Contabilidad Pública, la Oficina Nacional de Presupuesto, y la Federación de Co

13. unidad iv. tema 13.- el impuesto sobre la renta

El documento proporciona una visión general del Impuesto sobre la Renta en Venezuela, incluyendo sus principios generales, características, sujetos pasivos, hechos imponibles y exenciones. El impuesto grava los enriquecimientos anuales, netos y disponibles obtenidos por personas naturales y jurídicas residentes o no residentes en Venezuela.

Kendra

El IVA es un impuesto del 12% sobre el valor de bienes y servicios establecido por el Decreto 27-92. Del monto recaudado, el 3.5% se destina a proyectos de paz y desarrollo, el 1.5% a programas sociales y el 7% al presupuesto nacional. Todos los bienes y servicios están sujetos al IVA excepto algunos artículos de menos de Q100 como carnes, frutas y matrículas escolares. El IVA es el impuesto más importante para el Estado de Guatemala.

Impuesto al valor agregado (iva)

El IVA (Impuesto al Valor Agregado) es un impuesto indirecto que grava el consumo y se cobra sobre los bienes y servicios cuando son adquiridos por los consumidores finales. Los comerciantes recaudan el IVA en las ventas y lo transfieren periòdicamente al Estado, usualmente cada dos o tres meses. El IVA se calcula aplicando una tarifa, actualmente del 12% sobre el valor de la venta de los productos y servicios.

Más contenido relacionado

La actualidad más candente

Operaciones con sujetos no domiciliados 21 11

Este documento describe las operaciones con sujetos no domiciliados en Perú y los criterios para determinar si generan rentas de fuente peruana. Explica que los contribuyentes no domiciliados solo tributan por sus rentas de fuente peruana, mientras que los domiciliados tributan por la totalidad de sus rentas a nivel mundial. También define los conceptos de establecimiento permanente, asistencia técnica y otros servicios que podrían generar rentas gravadas en Perú.

Plan contable gubernamental grupo 2

El documento describe el plan de cuentas gubernamental, el cual es una herramienta para procesar la información contable de las entidades gubernamentales. El plan de cuentas asegura obtener información clara y oportuna mediante la definición de cuentas y códigos numéricos para registrar transacciones. El plan de cuentas cubre entidades del gobierno nacional, regional y local.

Código tributario del Ecuador

1) El documento presenta el Código Tributario ecuatoriano, el cual regula las relaciones jurídicas provenientes de los tributos entre el Estado y los contribuyentes. 2) Se establecen disposiciones fundamentales como los principios tributarios de legalidad, igualdad y proporcionalidad. 3) Se definen conceptos como sujeto activo, sujeto pasivo, contribuyente y responsable, y se especifican las normas relativas a la obligación tributaria.

Nic 17 arrendamientos cheo medina

Este documento presenta una introducción a la Norma Internacional de Contabilidad 17 sobre arrendamientos. Explica los objetivos y alcance de la norma, define los términos clave relacionados con arrendamientos, y resume los requisitos de contabilización para arrendatarios y arrendadores en arrendamientos operativos y financieros. La norma establece las políticas contables apropiadas para contabilizar y revelar información sobre diferentes tipos de arrendamientos.

5. auditoria de pasivos

1) El documento habla sobre la auditoría de pasivos a corto plazo, incluyendo objetivos, procedimientos y definiciones. 2) Explica que los objetivos de la auditoría de pasivos incluyen asegurar que los pasivos se reconocen por el monto correcto y que se incluyen todas las transacciones. 3) También cubre temas como la planificación de la auditoría, examen del control interno, y obtención de información para el archivo permanente.

La evasion y la elusion tributaria

SE COMENTA EN ESTA PRESENTACION ASPECTOS ESTRUCTURALES DE LA EVASION Y ELUSION TRIBUTARIA. ES MI DESEO LES AGRADE Y SIRVA EN SU DEVENIR PROFESIONAL O ESTUDIANTIL. ALI ALBERTO CHANG HONORES

ABOGADO PUCP DOCENTE DE EDUCACION UNIVERSITARIA EN DERECHO TRIBUTARIO

Sistema nacional de contabilidad

El documento describe el Sistema Nacional de Contabilidad en Perú. Este sistema establece normas y procesos para registrar eventos económicos y financieros del sector público. La Dirección Nacional de Contabilidad es el órgano rector encargado de emitir normas contables, elaborar la Cuenta General de la República, y administrar el sistema de contabilidad para todo el sector público. Las oficinas de contabilidad en cada entidad pública son responsables de aplicar las normas contables y registrar sus operaciones financieras.

Tema 4 facultades y funciones de la administración tributaria (22-10-12)

El documento habla sobre las facultades y funciones de la administración tributaria en Perú, incluyendo la determinación de obligaciones tributarias, la fiscalización, y los órganos responsables de la administración y resolución de asuntos tributarios. Explica que la SUNAT administra los tributos del gobierno central mientras que los gobiernos locales administran sus propios tributos. También describe las facultades de determinación, recaudación, sanción, y fiscalización de la administración tributaria.

ADMINISTRACIÓN TRIBUTARIA PERÚ-EDUARDO AYALA TANDAZO-ULADECH PIURA 2012

El documento resume las funciones y atribuciones de la Administración Tributaria peruana. Explica que determina y fiscaliza el cumplimiento de obligaciones tributarias y puede sancionar infracciones. También describe los procedimientos de determinación de obligaciones tributarias, cobranza coactiva y los derechos y deberes de los contribuyentes y la administración tributaria.

Exposicion del igv

Este documento resume las características principales del Impuesto General a las Ventas (IGV) en Perú. El IGV es un impuesto indirecto del 18% que grava la venta de bienes, servicios y otras transacciones comerciales. Se explican las operaciones gravadas y no gravadas, así como las exoneraciones. También se detallan conceptos como la base imponible, el crédito fiscal, y cómo se calcula y liquida el impuesto.

Plan financiero

Este manual establece las disposiciones generales para la contabilidad de las empresas del sistema financiero de acuerdo con las Normas Internacionales de Información Financiera. Tiene como objetivos uniformizar el registro contable de acuerdo a la ley, obtener estados financieros transparentes, y proporcionar información útil para el análisis y toma de decisiones. Además, establece los elementos, características cualitativas y marco conceptual para la preparación de estados financieros.

Codigo tributario

El documento describe los principios constitucionales tributarios en Perú, incluyendo el principio de legalidad, reserva de ley, igualdad y no confiscatoriedad. También explica conceptos como la obligación tributaria, deudor tributario, responsable tributario, y formas de extinción de la obligación tributaria como pago, compensación y condonación.

Ingresos Públicos

Los ingresos públicos son los recursos que el sector público obtiene para financiar los gastos públicos y satisfacer las necesidades básicas del país. Existen cinco principios legales que rigen los ingresos públicos: legalidad, progresividad, generalidad, igualdad y no confiscación. Los ingresos se clasifican económicamente en originarios, derivados, ordinarios y extraordinarios; y jurídicamente según las relaciones entre instituciones públicas y privadas.

Igv

Este documento trata sobre el Impuesto General a las Ventas (IGV) en Perú. Explica que el IGV grava las ventas de bienes muebles, servicios, construcción e importaciones. También describe cómo se determina el valor agregado a través del método de sustracción sobre base financiera y el sistema de "impuesto contra impuesto". Finalmente, analiza quiénes son los sujetos pasivos del IGV como contribuyentes o responsables, y las operaciones gravadas por este impuesto.

cuentas de orden

Este documento describe las cuentas de orden, las cuales se utilizan para registrar operaciones que no afectan el activo, pasivo o capital de una empresa. Se clasifican en valores ajenos, valores contingentes y cuentas de registro. Los valores ajenos incluyen depósitos y mercancías en comisión. Los valores contingentes incluyen documentos endosados, seguros y juicios pendientes. Las cuentas de registro duplican registros con fines de control.

Examen ley 28708 contab.gubernamental

La Ley General del Sistema Nacional de Contabilidad establece el marco legal para armonizar la información contable de los sectores público y privado a través de la Dirección Nacional de Contabilidad Pública y el Consejo Normativo de Contabilidad. Se modifican los plazos para la elaboración y aprobación de la Cuenta General de la República para que concluya su trámite de aprobación en el Congreso el 30 de octubre.

NIC 17 ARRENDAMIENTOS

Este documento describe la contabilización de contratos de arrendamiento según la NIC 17. Explica que existen dos tipos de arrendamientos: operativos y financieros. Los arrendamientos financieros implican la transferencia de riesgos y beneficios de la propiedad, mientras que los operativos no. Asimismo, detalla cómo se contabilizan cada tipo de arrendamiento en los estados financieros tanto para el arrendatario como el arrendador.

Importancia de papeles de trabajo de auditoria

Los papeles de trabajo del auditor son documentos físicos o electrónicos que registran la evidencia de los procedimientos y análisis realizados por el auditor para opinar sobre la razonabilidad de los estados financieros de una entidad. Estos papeles de trabajo son fundamentales para que el auditor pueda sustentar y justificar su trabajo, ya que representan el enlace entre la información financiera de la empresa auditada y la opinión del auditor. Independientemente del país o la regulación, los papeles de trabajo son esenciales para el trabajo del auditor.

Contabilidad Gubernamental

La contabilidad gubernamental registra las operaciones financieras de las entidades gubernamentales y proporciona información para la toma de decisiones. Sus objetivos principales son mostrar la rendición de cuentas al público, analizar la eficiencia de la gestión, y asegurar el cumplimiento de las leyes financieras. Las principales instituciones que regulan la contabilidad gubernamental son la Contraloría General de la República, la Oficina Nacional de Contabilidad Pública, la Oficina Nacional de Presupuesto, y la Federación de Co

13. unidad iv. tema 13.- el impuesto sobre la renta

El documento proporciona una visión general del Impuesto sobre la Renta en Venezuela, incluyendo sus principios generales, características, sujetos pasivos, hechos imponibles y exenciones. El impuesto grava los enriquecimientos anuales, netos y disponibles obtenidos por personas naturales y jurídicas residentes o no residentes en Venezuela.

La actualidad más candente (20)

Tema 4 facultades y funciones de la administración tributaria (22-10-12)

Tema 4 facultades y funciones de la administración tributaria (22-10-12)

ADMINISTRACIÓN TRIBUTARIA PERÚ-EDUARDO AYALA TANDAZO-ULADECH PIURA 2012

ADMINISTRACIÓN TRIBUTARIA PERÚ-EDUARDO AYALA TANDAZO-ULADECH PIURA 2012

13. unidad iv. tema 13.- el impuesto sobre la renta

13. unidad iv. tema 13.- el impuesto sobre la renta

Similar a Infografia

Kendra

El IVA es un impuesto del 12% sobre el valor de bienes y servicios establecido por el Decreto 27-92. Del monto recaudado, el 3.5% se destina a proyectos de paz y desarrollo, el 1.5% a programas sociales y el 7% al presupuesto nacional. Todos los bienes y servicios están sujetos al IVA excepto algunos artículos de menos de Q100 como carnes, frutas y matrículas escolares. El IVA es el impuesto más importante para el Estado de Guatemala.

Impuesto al valor agregado (iva)

El IVA (Impuesto al Valor Agregado) es un impuesto indirecto que grava el consumo y se cobra sobre los bienes y servicios cuando son adquiridos por los consumidores finales. Los comerciantes recaudan el IVA en las ventas y lo transfieren periòdicamente al Estado, usualmente cada dos o tres meses. El IVA se calcula aplicando una tarifa, actualmente del 12% sobre el valor de la venta de los productos y servicios.

Impuestos en el Perú_Grupo

El documento resume la estructura tributaria en el Perú. Explica que los impuestos han variado a la baja en los últimos 30 años, y que la evasión tributaria equivale a aproximadamente 7% del PBI anual. También discute las medidas que se podrían tomar para incrementar la recaudación tributaria, como mejorar los controles aduaneros, promover la bancarización, modificar exenciones tributarias sin estudios de costo-beneficio, y reformar el código tributario. Finalmente, menciona que la SUNAT espera recaudar S/.

Sistemas administrativos en el igv

El documento describe los sistemas administrativos implementados por la SUNAT para combatir la evasión del Impuesto General a las Ventas (IGV) en Perú. Incluye el Sistema de Retenciones donde los agentes de retención retienen el 6% de pagos a proveedores, el Sistema de Percepciones donde los agentes perciben entre el 2% y 10% adicional de clientes, y el Sistema de Detracciones o SPOT donde los compradores descuentan fondos de pagos que luego se usan para pagar deudas tributarias.

Presupuesto de la nacion 2015

El documento analiza la economía de Venezuela en 2014-2015. Señala que la política económica del 2014 carecía de resultados positivos y generó desabastecimiento e incertidumbre. Explica que el SENIAT recauda impuestos como el IVA e ISLR que se usan para medir el PIB y asignar fondos a áreas sociales. Además, indica que los ingresos petroleros, aunque importantes, han disminuido debido a la caída del precio del petróleo. Finalmente, concluye que las políticas aplic

Impuestos en guatemala

Impuestos en Guatemala

12 August, 2007 - 19:05 — Andrés Donis

A continuación describiremos los impuestos mas importantes que existen en Guatemala.

TRIBUTACIÓN material de clase.pptx

Este documento trata sobre la tributación y el presupuesto general del estado. Explica que la tributación es la contribución de los ciudadanos al estado a través del pago de impuestos, los cuales sirven para financiar servicios sociales. Luego describe los principios constitucionales de la tributación como la progresividad, eficiencia, equidad, simplicidad y transparencia. Finalmente, define el presupuesto general del estado como la estimación de los recursos e ingresos del país contra los gastos programados en áreas como educación, salud y desarrollo.

Trabajo sobre el iva

Este documento describe el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA se cobra como un porcentaje del valor de los bienes y servicios, y que tiene características como una base gravable y tarifas que van del 0% al 25%. También detalla los responsables de recaudar el IVA, los regímenes común y simplificado, y concluye que el IVA es necesario para regular el mercado y controlar los precios.

DAF

El documento describe la situación fiscal de los gobiernos subnacionales de Colombia y los mecanismos para resolver situaciones de insolvencia. Resume que las finanzas territoriales se mantienen sólidas aunque existe potencial para mejorar la ejecución del gasto. También describe el marco de responsabilidad fiscal vigente que incluye reglas sobre endeudamiento, gasto y planeación financiera para garantizar la sostenibilidad fiscal a nivel subnacional.

Cartilla tributaria 2014

Este documento tiene como objetivos dar a conocer las normas tributarias de aplicación obligatoria para las personas naturales que desarrollan la actividad ganadera, la normatividad y los servicios que la DIAN tiene a disposición de los productores para facilitar el cumplimiento de sus obligaciones tributarias.

Cartillatributaria2014 140903113847-phpapp02

Este documento resume las principales obligaciones tributarias de los ganaderos colombianos. Explica conceptos como impuestos, la DIAN y sus funciones de recaudo, y las obligaciones formales e impuestos a los que pueden estar sujetos los ganaderos como la declaración de renta. Resalta que según análisis de FEDEGÁN, solo el 3,1% de los ganaderos estaría obligado a pagar impuestos, mientras que el 15,4% debería declarar pero posiblemente no pagar, y el 81,5% no tend

Guia 02 iva

Este documento explica el Impuesto al Valor Agregado (IVA) en Ecuador. Define el IVA como el impuesto que se paga al adquirir bienes y servicios, y las tarifas son del 14% y 0%. Detalla los bienes y servicios gravados con cada tarifa. Explica cómo se calcula el IVA y cómo deben presentarse las declaraciones mensuales y semestrales, dependiendo de la actividad económica.

Analisis de ingresos recaudados_Grupo

Este documento analiza los ingresos recaudados por la Superintendencia Nacional de Administración Tributaria (SUNAT) en el Perú y propone formas de aumentar la recaudación tributaria. Explica que los ingresos recaudados por SUNAT han ido aumentando cada año y propone cinco alternativas para mejorar la recaudación: 1) incrementar los controles aduaneros, 2) promover la bancarización y uso de tecnología, 3) eliminar exoneraciones tributarias sin evaluar costos y beneficios, 4) realizar una reform

Impuestos, iva, renta, ica

Este documento resume los principales impuestos en Colombia a nivel nacional y distrital. Explica los impuestos de renta e IVA, incluyendo sus elementos, tarifas y regímenes. También cubre otros impuestos nacionales como la retención en la fuente. A nivel distrital, menciona los impuestos de industria y comercio, avisos y tableros. El objetivo es informar a empresas y personas sobre sus responsabilidades tributarias.

Charla N° 02 y 03: Tributación para MyPE I y II - Abel Sánchez

Este documento resume los principales aspectos tributarios para las micro y pequeñas empresas (MYPE) en Perú. Explica los diferentes tipos de tributos, los beneficios tributarios para las MYPE como el Régimen Único Simplificado (RUS) y el Régimen Especial de Renta (RER), y los requisitos y obligaciones para acogerse a estos regímenes, como los libros contables requeridos y los comprobantes de pago a emitir. También cubre temas como las sanciones por incumplimientos tributarios y los casos pr

Proyecto del (sri)

El documento describe el proceso de devolución o compensación de impuestos a favor de los contribuyentes en Colombia. Explica que la DIAN evalúa las solicitudes para verificar la procedencia de los saldos a favor reportados en las declaraciones de impuestos y determinar si corresponde autorizar las devoluciones o compensaciones solicitadas. El objetivo es dar a conocer a los contribuyentes las pautas para solicitar con éxito la devolución o compensación de saldos a su favor.

Impuesto iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto sobre el consumo que grava las transacciones comerciales. Se describe brevemente el origen histórico del IVA en España y se explican los diferentes tipos de IVA aplicados actualmente (general, reducido y superreducido). También se enumeran las características principales del IVA y conceptos como sujetos pasivos, responsables y declaración del impuesto.

Impuesto iva

El documento define el Impuesto al Valor Agregado (IVA) como un impuesto indirecto sobre el consumo que grava las transacciones comerciales. Se describe brevemente el origen histórico del IVA en España y se explican los diferentes tipos de IVA aplicados actualmente (general, reducido y superreducido). También se enumeran las características principales del IVA y conceptos como sujetos pasivos, responsables y declaración del impuesto.

Conferencia%20teofilo%20quico%20tabar

El documento presenta el discurso del Sr. Teófilo Quico Tabar, Director de Impuestos Internos, en la Cámara Americana de Comercio sobre las perspectivas de la tributación interna en República Dominicana. Tabar destaca varios proyectos de la DGII para mejorar la asistencia, educación e información a los contribuyentes, fortalecer los sistemas de información para apoyar la fiscalización, y fortalecer la capacidad recaudatoria. Estos incluyen nuevas oficinas, consultoría con España para mejor

Memo. planeacion desarrollado 2014 (1)

Este memorando describe los objetivos y términos de referencia para la auditoría financiera de 2013 de una compañía productora y comercializadora de baldosines y tubería sanitaria. Los objetivos incluyen verificar la razonabilidad y veracidad de las cifras en los estados financieros, el cumplimiento normativo y los procedimientos aplicados. Se proporciona información sobre la organización, gobierno corporativo, antecedentes de auditoría, políticas contables y riesgos.

Similar a Infografia (20)

Charla N° 02 y 03: Tributación para MyPE I y II - Abel Sánchez

Charla N° 02 y 03: Tributación para MyPE I y II - Abel Sánchez

Último

Protección patrimonial. Personas con discapacidad..pdf

El objeto de la Ley 41/2003, de 18 de noviembre, de protección patrimonial de las personas con discapacidades es favorecer la aportación a título gratuito de bienes y derechos al patrimonio de las personas con discapacidad y establecer mecanismos adecuados para garantizar la afección de tales bienes y derechos, así como de los frutos, productos y rendimientos de éstos, a la satisfacción de las necesidades

vitales de sus titulares. Tales bienes y derechos constituirán el patrimonio especialmente protegido de las personas con discapacidad.

exposicion taller de argumentacion juridica y oratoria

Exposicion acerca de un punto en concreto que es el analisis y evaluacion de la argumentacion juridica.

Diario de Sesiones de la Convención Constituyente - Vigésimo Segunda Sesión -...

Debates sobre la cantidad de provincias.

Debates sobre la enseña nacional y el uso de otras banderas en edificios públicos e instalaciones militares.

Debates sobre el escudo y los errores del Decreto de 1906 promulgado por Estrada Palma.

Más información:

https://movimientoc40.com/diario-de-sesiones-de-la-convencion-constituyente-sesion-22-extraordinaria/

DEMANDA DE AUTORIZACION VIAJE DE MENOR DE EDAD

Solicita autorización de viaje para menor de edad. A razón de la falta de autorización del padre biológico por estar este inubicable.

INVESTIGACION DE LA ESCENA DE MUERTE.pptx

INVESTIGACION DE LOS ESCENARIOS DE MUERTE - LUGAR DEL HECHO

Último (20)

Protección patrimonial. Personas con discapacidad..pdf

Protección patrimonial. Personas con discapacidad..pdf

exposicion taller de argumentacion juridica y oratoria

exposicion taller de argumentacion juridica y oratoria

Diario de Sesiones de la Convención Constituyente - Vigésimo Segunda Sesión -...

Diario de Sesiones de la Convención Constituyente - Vigésimo Segunda Sesión -...

Principios del derecho penal en el peru, asi como sus fines

Principios del derecho penal en el peru, asi como sus fines

ANOTACIONES PREVENTIVAS _compressed (1) (1)_compressed.pptx

ANOTACIONES PREVENTIVAS _compressed (1) (1)_compressed.pptx

Triptico de la Comisión Nacional de los Derechos Humanos

Triptico de la Comisión Nacional de los Derechos Humanos

Ley de amnistía en el BOE, con lo que entra en vigor

Ley de amnistía en el BOE, con lo que entra en vigor

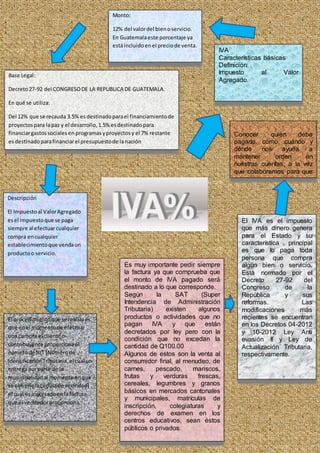

Infografia

- 1. IVA Características básicas Definición: Impuesto al Valor Agregado. Conocer quién debe pagarlo, cómo, cuándo y dónde nos ayuda a mantener orden en nuestras cuentas, a la vez que colaboramos para que el Estado cuente con los Base Legal: Decreto27-92 del CONGRESODE LA REPUBLICA DE GUATEMALA. En qué se utiliza: Del 12% que se recauda 3.5% esdestinadoparael financiamientode proyectospara lapaz y el desarrollo,1.5%esdestinadopara financiargastossocialesen programasyproyectosy el 7% restante esdestinadoparafinanciarel presupuestode lanación Es muy importante pedir siempre la factura ya que comprueba que el monto de IVA pagado será destinado a lo que corresponde. Según la SAT (Super Intendencia de Administración Tributaria) existen algunos productos o actividades que no pagan IVA y que están decretados por ley pero con la condición que no excedan la cantidad de Q100.00 Algunos de estos son la venta al consumidor final, al menudeo, de carnes, pescado, mariscos, frutas y verduras frescas, cereales, legumbres y granos básicos en mercados cantonales y municipales, matrículas de inscripción, colegiaturas y derechos de examen en los centros educativos, sean éstos públicos o privados. Monto: 12% del valordel bienoservicio. En Guatemalaeste porcentaje ya estáincluidoenel preciode venta. El procedimientoque se realizaes que enel momentode efectuar una compra el cliente o contribuyente proporcionael númerode NIT (Númerode IdentificaciónTributaria, el cual se entregaporparte de la municipalidadal momentoenque se obtiene lacédulade vecindad) el cual esingresadoenlafactura que el vendedorproporciona El IVA es el impuesto que más dinero genera para el Estado y su característica principal es que lo paga toda persona que compra algún bien o servicio. Está normado por el Decreto 27-92 del Congreso de la República y sus reformas. Las modificaciones más recientes se encuentran en los Decretos 04-2012 y 10-2012 Ley Anti evasión II y Ley de Actualización Tributaria, respectivamente. Descripción El Impuestoal ValorAgregado esel impuestoque se paga siempre al efectuarcualquier compra encualquier establecimientoque vendaun productoo servicio.