Descargar como PDF, PPTX

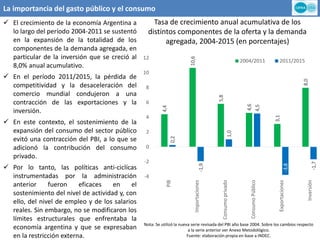

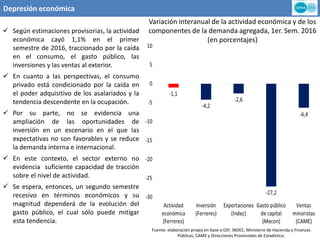

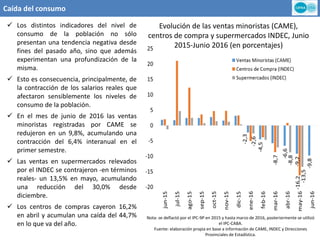

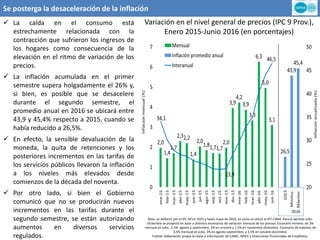

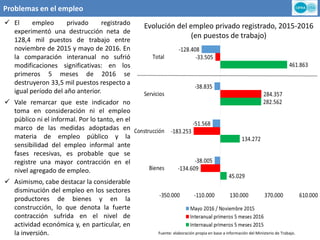

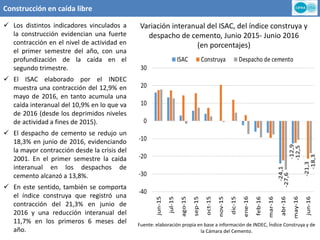

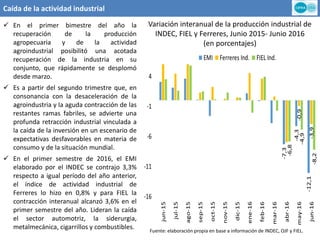

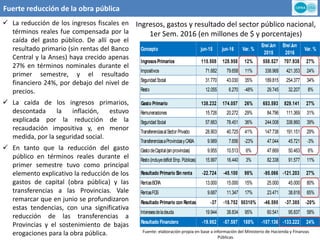

El informe analiza la situación económica de Argentina durante el primer semestre de 2016, destacando la disminución del poder adquisitivo y el aumento de la inflación, que alcanzó el 45% anual. La relación entre capital y trabajo se ha modificado en favor del capital, mientras que el empleo y el consumo privado han sufrido caídas significativas. Además, se evidencia una fuerte contracción en la inversión y la actividad industrial, lo que augura un segundo semestre desafiante para la economía del país.

![Argentina | Mercado laboral: estado y perspectivas [abril 2015]](https://cdn.slidesharecdn.com/ss_thumbnails/10deabrilde2015-mercadolaboral-estadoype-150416220810-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)