Argentina | Mercado laboral: estado y perspectivas [abril 2015]

•

0 recomendaciones•854 vistas

El documento resume la evolución del mercado laboral argentino en los últimos años, identificando tres etapas: 1) fuerte crecimiento del empleo entre 2003-2008 impulsado por una economía en expansión; 2) estancamiento del empleo desde 2008 hasta 2012; y 3) caída del empleo y estancamiento desde 2012 hasta la actualidad. También señala que el sector público ha sido el único generador de empleo en los últimos años, mientras que el sector privado permanece estancado.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Argentina | Mercado laboral: estado y perspectivas [abril 2015]

Similar a Argentina | Mercado laboral: estado y perspectivas [abril 2015] (20)

Más de elcontact.com

Más de elcontact.com (20)

Argentina | Mercado laboral: estado y perspectivas [abril 2015]

- 1. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 1 MERCADO LABORAL: ESTADO Y PERSPECTIVAS INTRODUCCIÓN – DE DÓNDE VENIMOS En este informe se abordan algunos aspectos sobre la evolución del mercado de trabajo en el periodo reciente, sus determinantes y perspectivas. Realizar este análisis resulta hoy particularmente difícil en Argentina, dadas las condiciones de desconfianza en las estadísticas públicas. Es por ello que se explicita, ante todo, que la fuente de información ha sido el Instituto Nacional de Estadísticas y Censos, y el Ministerio de Trabajo y Seguridad Social. Se intentará hacer hincapié sobre todo en la evolución de las variables, antes que en los niveles absolutos. Los últimos 15 años han mostrado movimientos amplios en las tasas del mercado de trabajo. Después del profundo derrumbe del empleo producido durante la extendida crisis 1998-2002, el gobierno operó un ajuste decidido en el comportamiento de las variables de empleo, que fue reflejado también en los indicadores sociales. La creación de empleo privado fue vertiginosa, impulsada por un tipo de cambio sumamente devaluado, una alta capacidad instalada sin uso, y amplios superávits tanto comercial como fiscal, que daban lugar a distintas políticas de expansivas. Los datos del Ministerio de Trabajo son claros al respecto. En el período 2003-2007 el empleo asalariado privado aumentó un espectacular 32 %, según el Índice de Empleo Privado. Las principales ramas en donde se absorbieron puestos de trabajo fueron la industria manufacturera y la construcción, en donde el empleo aumentó 32% y 73% respectivamente. Esta dinámica influyó en los indicadores de pobreza y distribución del ingreso. El índice de Gini, que da una medida de la desigualdad en la distribución ingreso, se redujo en el período de 0,47 a 0,42. La pobreza disminuyó del 54% en 2002 al 25% en 2007. Sin lugar a dudas que la dinámica del mercado de trabajo fue fundamental en esta recuperación de los indicadores sociales. CREACIÓN DE EMPLEO ESTANCADA El comportamiento del empleo durante todo estos años estuvo fuertemente relacionado con una configuración macroeconómica sólida, en la que un tipo de cambio real alto dejaba al peso ampliamente subvaluado frente a la década anterior, expandiendo el mercado exportador y permitiendo al Banco Central acumular divisas rápidamente, volviendo sumamente rentables a los emprendimientos agrarios que a la vez veían aumentar el precio de las commodities; también con la capacidad industrial que, todavía lejos de estar en plena ocupación –la utilización de la capacidad instalada en el 2003 no alcanzaba el 70%, y en la industria automotriz ni siquiera el

- 2. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 2 30%-, permitía dar un fuerte impulso fiscal a la demanda sin generar aumentos de precios sostenidos; y con un resultado fiscal que aún era superavitario y le daba al Estado espacio para aumentar el gasto. El impulso a la demanda reactivó el sector construcción, que absorbió grandes cantidades de puestos de trabajo. La industria manufacturera salió de un estancamiento prolongado y aumentó significativamente el nivel de actividad. Esta dinámica virtuosa se detiene aproximadamente a fines del 2007, principios del 2008. Desde ese momento hasta la fecha, la creación de empleo ha entrado en una etapa de estancamiento observable del que no se recupera. Los índices sectoriales han tenido, en su mayoría, un crecimiento casi nulo o decreciente, especialmente en aquellos en donde más se dio la absorción de empleo en la etapa previa. Tal es el caso de la construcción y de la industria manufacturera. Relacionado con una retracción en la producción industrial del último año de 2,5% según las conservadoras cifras del INDEC, y aun más acentuada en algunas ramas, como la automotriz, el Índice de Empleo Privado del Ministerio de Trabajo indica un nivel de ocupación similar al del 2011 y apenas por encima del 2007. En el último año, en medio de un estancamiento en la actividad producto de la restricción externa y una aceleración inflacionaria producto del intento de ajuste cambiario con la devaluación de enero de 2014, el empleo cayó en casi todas las ramas registradas por el Ministerio de Trabajo. La construcción retrocedió casi 4%, debido a una menor ocupación incluso frente a una recuperación en la actividad. En este sector el INDEC registra 27.000 puestos de trabajo menos. La manufactura cayó 1%, similar al empleo en comercios. Solo el transporte tuvo una leve mejora, al igual que los servicios sociales. La prolongada pérdida de valor del peso, la permanencia de tasas de interés reales negativas y el creciente déficit fiscal, ponen en problemas a la política económica. La absorción de divisas del sector privado a través del atesoramiento, la fugas de capitales y un sector industrial estructuralmente deficitario han puesto a la política monetaria entre la espada y la pared. Se vio dividida entre dejar disminuir el nivel de reservas consolidando fuertes niveles de incertidumbre cambiaria, o incrementar los controles de cambio para impedirlo, al costo de racionar las divisas disponibles para importación y afectar el nivel de actividad. Tal fue el camino seguido por el gobierno: logró mantener el nivel de reservas por encima de los 30.000 millones de dólares, pero dejó a las ramas importadoras con más de 5.000 millones de dólares en deudas con sus proveedores. El resultado de esta presión cambiaria no solo se vio reflejado en el comercio exterior –el superávit comercial está en mínimos desde el 2002-, sino que significó también despidos en varios sectores. La dinámica de crecimiento mundial tampoco ayuda. Uno de los principales socios del país, y uno de los más importantes compradores para la industria nacional, Brasil, profundiza la recesión mientras enfría su política fiscal, con el objetivo de frenar una inflación todavía en un digito, pero por fuera de las bandas admitidas por la autoridad monetaria. Otro socio importante, Estados Unidos, solo ahora logra conseguir cifras significativas de crecimiento. China, mientras tanto, ajusta sus políticas para evitar aterrizajes forzosos, lo que lleva su crecimiento a un importante pero decreciente 7%. La dinámica de los precios internacionales tampoco es favorable, e incide fuertemente en la disponibilidad de divisas: el precio de la soja se redujo de 550 a 350 dólares en menos de un año.

- 3. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 3 El sector público, por el contrario, muestra que son poco más de 700 mil los empleados del Estado, según el agregado computado por el INDEC, que acumula trabajadores de todos los sectores, incluyendo a las universidades. Esta cifra ha crecido persistentemente no solo desde la salida de la crisis de la convertibilidad solamente, sino también después de que el sector privado perdiera dinamismo, lo que indica que más allá del número absoluto, poco esclarecedor debido a su composición, el sector público ha sido prácticamente el único en generar empleo desde este estancamiento (2007/2008), y lo ha hecho persistentemente. A diferencia de los años previos, el período siguiente a la crisis internacional de 2008- 2009 muestra a un Estado que ha crecido no junto al resto de la economía, sino a contramano y a sus expensas. El crecimiento de la actividad ha estado sostenido a través de un estímulo al consumo, explicitado recurrentemente por el Poder Ejecutivo. En esta línea se piensan programas como Ahora12 y Pro.Cre.Auto. Con un nivel elevado de capacidad instalada, recurrente emisión monetaria, y una inercia inflacionaria que alimenta la puja distributiva, las políticas tienen posibilidades de acelerar el aumento de precios. A esto sigue un estancamiento del crédito privado –que solo ha logrado recuperarse en el segmento de tarjetas de crédito-. Los niveles de liquidez son volcados al sector público, que ofrece letras vía el Banco Central, más rentables y seguras para los bancos. El Estado ha pasado a ocupar un lugar preponderante en la dinámica del crédito y del empleo mientras el sector privado permanece estancado. COMPORTAMIENTO DE LAS TASAS BÁSICAS Según el censo de 2010 la población argentina es de poco más de 40 millones de habitantes. La tasa de actividad es de cerca de 45%, lo que significa que cerca de 18 millones de personas están en condiciones de trabajar y manifiestan voluntad de hacerlo, mientras que 22 millones dependen de sus ahorros y de la seguridad social, o bien de la ayuda de sus cercanos. De ese total, poco más de 1 millón no encuentra empleo, y otro millón trabaja menos de lo que quisiera (se encuentra subempleado), lo que significa que solo 16 millones trabajan la cantidad de horas que desean. De la población ocupada, 24% son cuentapropistas, mientras un 76% son asalariados, de los cuales más de 4 millones trabajan sin aportes a la seguridad social, es decir trabajan en un empleo informal. Las tasas básicas del mercado laboral muestran una caída de la tasa de empleo hasta el 41,3% de la población activa y un aumento del desempleo al 7,5% de la población total. Esta cifra no parece representar de por si un mal desempeño del mercado laboral: sigue siendo menor que el desempleo del 2010. Pero una lectura diferente puede resultar de observar las variables en conjunto. El aumento en la desocupación se da de la mano de una relativamente alta volatilidad de la tasa de actividad, que ha caído en un año de 46 a 44,7 por ciento. Conjuntamente con un considerable aumento de la tasa de subocupación demandante – aquellas personas que trabajan menos de 35

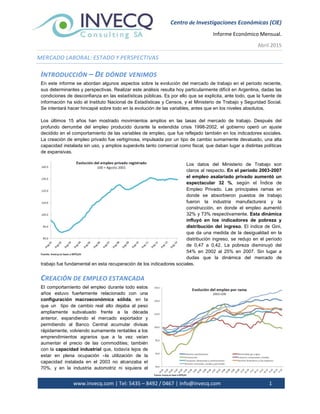

- 4. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 4 hs. semanales y buscan trabajar más- se observa lo que se conoce como efecto desaliento: ante las dificultades para encontrar empleo satisfactorio o conservarlo, personas que antes pertenecían a la población activa abandonan la búsqueda de empleo y pasan, por lo tanto, a ser parte de la población inactiva. Esto tiene el efecto de amortiguar la suba de la tasa de desocupación en las Encuesta Permanente de Hogares, siendo que esta se define como el número de desocupados como proporción de la población activa. La magnitud de la caída en el empleo del último año puede observarse mejor si se analiza el empleo a tiempo completo. Para esto puede sustraerse de los ocupados a los sub-ocupados demandantes. El resultado muestra una abrupta caída entre el último trimestre del 2013 y el segundo del 2014. El comportamiento de los empleadores podría haber sido, ante el freno en la actividad, moverse hacia formas de contratación más flexibles, reduciendo a su vez las horas trabajadas, sin realizar directamente despidos. Esto también es observable si se analiza el índice de obreros ocupados y horas trabajadas. Si bien la cantidad de obreros ocupados parece no haber disminuido significativamente (y encontrarse a niveles del 2008), las horas trabajadas sí se han estancado considerablemente por debajo de ese nivel. Esto se corresponde con un mercado de trabajo que ante las dificultades del freno de la actividad ha aumentado el empleo vulnerable, más que expulsado trabajadores. Para describir la dinámica del empleo de una manera más adecuada es útil observar el siguiente gráfico mediante el cual se puede hacer un análisis de más largo plazo. En el mismo se presenta la evolución de la tasa de empleo total desde el año 2003 (con la recuperación económica ya en marcha) hasta el último trimestre del 2014. La misma puede ser dividida en tres etapas. Una primera etapa de fuerte crecimiento de la tasa de empleo coincidente con el período de recuperación de la economía luego de la crisis de 2001/2002 que llega aproximadamente hasta el año 2008. Luego, un período de estancamiento o al menos de aumento del empleo a tasas mucho más modestas junto con algunos períodos de caída del empleo (barras celestes que muestran la variación en la tasa). Este período llega hasta fines de 2011/inicios de 2012 y muestra una mayor dificultad para crear empleo debido a que las condiciones de ociosidad de la capacidad instalada que había dejado la crisis de inicios de la década ya habían desaparecido. Por último, desde comienzos de 2012 a la fecha se identifica un tercer período de estancamiento y caída del empleo con trimestres de fuerte retracción, del orden del 4 % interanual, como es el caso del II y III trimestre del año pasado.

- 5. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 5 REMUNERACIONES Las remuneraciones reales también muestran un largo proceso de estancamiento si para analizarlas se usan mediciones no oficiales de inflación. Según los datos del IPC del INDEC, las remuneraciones reales aumentaron a un ritmo sostenido en los últimos 4 años, con una interrupción generada por la devaluación del primer trimestre del 2014 y la consecuente aceleración de la inflación. Los datos no oficiales dan cuenta de una situación similar, pero a diferencia de los anteriores, señalan que al tercer trimestre del 2014, los aumentos nominales en los salarios aún no han compensado esa caída en el salario real. Así, la devaluación incompleta, sin resolución de los problemas que causan las dificultades actuales en el sector externo, el déficit fiscal, y la inflación, logró estabilizar la economía alrededor de un nivel de inflación anual un poco más alto al visto hasta ahora, pero con una significativa caída en el poder de compra de los salarios. Mientras tanto los mismos desajustes macroeconómicos siguen presentes, apaciguados esta vez por un influjo de inversiones y deuda con la República Popular China. IMPUESTO A LAS GANANCIAS Más allá de los elementos políticos que pudieran estar detrás del paro nacional llevado a cabo hace unos días y de los planes de repetirlo en un futuro cercano, lo cierto es que el impuesto a las ganancias presenta innumerables distorsiones como consecuencia del proceso inflacionario que caracteriza a nuestra economía desde hace ya varios años y la falta de actualizaciones tanto del mínimo no imponible como de las escalas de tributación una vez superado este mínimo. Es cierto que si se considera a la masa total de asalariados, los alcanzados por el impuesto son menos del 10 % del total. En el siguiente gráfico se muestra a la población ocupada ordenada en deciles según su nivel de ingresos. En el mismo se evidencian dos fenómenos importantes: por un lado que los cuatro primeros deciles tienen un ingreso promedio inferior al salario mínimo, lo cual expone una situación de vulnerabilidad laboral importante. Por otra parte sólo el decil de mayores ingresos está alcanzado por el impuesto a las ganancias ya que en el mismo se incluyen a aquellos con ingresos de entre 12.000 y 200.000 pesos, con un promedio de ingresos de $17.325. Si bien el mínimo no imponible (MNI), a diferencia de las escalas, ha sido actualizado varias veces, se observa que esta actualización ha ido siempre por detrás de la inflación y de la evolución de otras variables de referencia como el Salario Mínimo Vital y Móvil (SMVM). En el siguiente gráfico podemos observar que mientras que entre el año 1993 y mediados de 2003 una persona comenzaba a tributar luego de que sus ingresos superaran en casi 7 veces el SMVM, en el caso de ser soltero y en casi 8,5 veces en el caso de ser casado con dos hijos, estos ratios llegaron a ser de 2 y 3 respectivamente como consecuencia del proceso inflacionario. Luego de la última modificación establecida a fines de agosto del

- 6. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 6 año 2013, ya no existe un solo MNI para solteros y casados sino que además de esta condición depende del nivel de ingresos que obtenía el empleado entre enero y agosto de ese año. De este modo, todos aquellos asalariados que entre enero y agosto del año 2013 hayan percibido ingresos de hasta 15.000 pesos quedan eximidos del pago del impuesto, es decir, que regiría para ellos un MNI de $15.000. Si los ingresos eran de entre 15.001 y 25.000 pesos el incremento en el MNI fue del 20 % hasta algo más de 10.000 pesos para solteros y 13.800 para casados y si los ingresos en ese período superaban los 25.000 pesos, el MNI no sufrió variación alguna y quedó en torno a los 8.000 pesos para solteros y 11.500 para casados. Además de complejizar aún más el sistema tributario, se dan situaciones increíbles. Si, por ejemplo, un individuo ganaba 15.000 pesos en el momento de la última modificación y luego recibió un incremento salarial considerable se encuentra hoy exento de tributar mientras que puede estar tributando alguien que en el mismo período ganaba 16.000 y no haya tenido incrementos desde entonces. Más allá de esto, las distorsiones más perjudiciales se deben a la falta de actualización de las escalas de tributación. Con sólo ver que el esquema de tasas vigente es el mismo que se tenía en el año 2000 se puede esbozar una idea de las distorsiones que resultan en la aplicación de este tributo. El problema principal surge debido a la variación en el nivel de precios que se acumuló durante estos 15 años. La ley establece tasas de tributación diferenciales según el nivel de ingresos brutos que se tenga y son estos niveles los que quedaron fijos desde el año 2000. De esta manera se estipula que si, por ejemplo, luego de descontar el mínimo no imponible una persona tiene una ganancia anual de 10.000 pesos debe tributar el 9 %, si la ganancia anual fuera de 20.000 pesos debe tributar el 11,5 %, etc. De esta manera la tasa se incrementa a medida que la ganancia anual luego del MNI se incrementa hasta el máximo de tributar el 35 % para ganancias anuales superiores a 120.000 pesos. Las distorsiones tienen una doble causa: 1) Con el nivel de precios actual es muy fácil llegar y superar estas ganancias anuales. De esta manera un empleado soltero, para cuando supera el mínimo no imponible y comienza a tributar ya lo hace a partir de una tasa del 18 %. Es decir que las tasas más bajas (del 9 %, del 11,5 % y del 14 %) nunca terminan aplicándose ya que debido al aumento de la nominalidad cuando se comienza a tributar es porque ya se ha superado ampliamente la ganancia anual de 10.000 pesos, 20.000 o demás. Un contribuyente que en el año 2000 tenía una ganancia anual de 10.000 pagaba la tasa mínima del 9 %. Esa misma ganancia ajustada por la inflación acumulada en estos 15 años (algo más del 1.000 %) sería como mínimo de 100.000 pesos. Por esos 100.000 y al no haberse actualizado los tramos, paga hoy una tasa superior al 22 %. Es decir que sin haber experimentado un aumento en sus ingresos reales se encuentra pagando una mayor tasa por este tributo. 2) Una vez que se comienza a tributar el impuesto (a una tasa mínima del 18 % para los solteros y de aproximadamente el 10,5 % para los casados con dos hijos) enseguida se llega a la tasa máxima del 35 % debido a que con mínimos incrementos salariales se “salta” de una escala a otra, fenómeno que no ocurría en el año 2000 cuando pequeños incrementos nominales representaban verdaderos incrementos reales en los ingresos.

- 7. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 7 Es decir que debido a estos fenómenos descriptos el impuesto a las ganancias ha perdido su característica distintiva, la de ser un impuesto progresivo, es decir, que grave con mayores tasas a los ingresos mayores. Cómo se describió, en cuanto se comienza a pagar el impuesto se lo hace a tasas altas y con pequeños incrementos nominales se salta a tasas superiores hasta el extremo de que entre comenzar a tributar y tributar a la tasa máxima del 35 % hagan falta aproximadamente 5.000 pesos. De aquí es que resulte quizás tanto o más importante que discutir y corregir el mínimo no imponible, hacer lo propio con la estructura de tasas de tributación. EL PROBLEMA DE LA INFORMALIDAD Una aparente anomalía en las estadísticas oficiales se observa en la evolución sectorial del salario. Desde el año 2012, el salario del sector informal, aún siendo menor en valores absolutos, ha crecido más que en el sector privado formal y que en el sector público. En el tercer trimestre de 2014 interanual los salarios nominales crecían 32% interanual para el sector privado, 36% para el sector público, y 43% para el sector informal. Difícil de explicar, teniendo en cuenta que es el sector formal el que cuenta con la ventaja de la sindicalización y la negociación colectiva. Tampoco puede explicarse este fenómeno por aumentos excepcionalmente elevados del salario mínimo vital y móvil, en caso de que este funcionara como una referencia para el sector informal, ya que independientemente de que eso suceda, el aumento de este fue de solo 33% para el mismo periodo (III-2013 a III-2014). Una posible lectura es interpretarlo como una informalización de los trabajadores mejor remunerados, a la vez que la informalidad se reduce en los grupos de ingreso más bajo. Esto se corresponde con un achicamiento de la brecha entre salarios formales e informales, pero no debido a una disminución de la brecha de ingresos. Si bien dentro de la Encuesta Permanente de Hogares no se discrimina por ingreso individual, usando el nivel educativo como representación del percentil de ingresos, se ve que entre el 2007 y el 2013 el número de ocupados sin aportes jubilatorios (como representación de informalidad) en el grupo “primaria incompleta” pasó de 300.000 a 188.000; en el grupo “universitario completo” pasó de 265.000 a 224.000, y en el “secundario completo” de 591.000 a 710.000. Es decir, mientras la informalidad aumentó en los ocupados de estratos medio-altos de ingreso, en los más bajo disminuyó. Si bien desde las estadísticas oficiales no se difunden directamente cifras de informalidad, si se toman los datos de la Encuesta Permanente de Hogares en cuanto a la tasa de ocupación, asalarización, y aportes jubilatorios, puede deducirse que al tercer trimestre del 2003 el 40% de los ocupados se encontraban en una situación de informalidad, sin ningún tipo de aportes. Esto representaba casi 5 millones de personas, que no contribuían a través de su trabajo a su propia jubilación. Según la más reciente información oficial, correspondiente al cuarto trimestre del 2013, esa cifra hoy sería del 33%, representando cerca de 4 millones de ocupados. El resultado es modesto luego de más de 10 años de recuperación. Si bien el aumento del empleo en el período 2003-2007 se basó fundamentalmente en la creación de empleo formal, un núcleo duro de trabajo poco productivo presenta una particularmente fuerte resistencia a las políticas públicas empleadas hasta ahora.

- 8. Centro de Investigaciones Económicas (CIE) Informe Económico Mensual. Abril 2015 www.invecq.com | Tel: 5435 – 8492 / 0467 | Info@invecq.com 8 EL PROBLEMA DEL GÉNERO Y EL NIVEL EDUCATIVO Otro fenómeno observado es la reducción de la brecha de ingresos para distintos niveles de educación, de manera que el diferencial de ingreso de un universitario contra alguien que solo ha terminado el secundario se ha reducido. Resultado de políticas públicas inclusivas que han incorporado población a la educación terciaria, el achicamiento de dicha brecha puede verse como un fenómeno positivo. Sin embargo, una posible lectura resalta que esto puede deberse a un empeoramiento en la calidad de la educativa, por un desacople entre la currícula y las habilidades requeridas en el mercado laboral: los resultados más reciente en las pruebas PISA parecen ir en este sentido. En términos de empleo, sin embargo, el premio a la educación sigue claramente vigente: aquellas personas que han terminado una carrera universitaria tienen una tasa de desempleo que es prácticamente un tercio de la de aquellas personas que no lo hicieron, y tienen por lo tanto muchas mayores oportunidades de conseguir empleo. Las tasas básicas difieren así significativamente según nivel educativo, pero también según género. En todos los niveles educativos las mujeres presentan tasas de desocupación significativamente mayores, hasta casi 4% superiores. La tasa de desempleo más alta es la correspondiente a aquellos sin ningún tipo de instrucción, alcanzando el 11,5%. Las siguientes tasas más altas corresponden a aquellos con educación secundaria incompleta y universitaria incompleta, de 8,9% y 8,2%. Teniendo en cuenta que como proporción de la población encuestada por la EPH estos grupos representan el 10,2%, 20,4%, y 10,3% respectivamente, extrapolando sencillamente estos porcentajes a la población total se deduce que hasta 400.000 personas sin instrucción se encuentran sin empleo actualmente, de las cuales más de la mitad son mujeres; esa cifra sería de más de 700.000 personas para aquellos con el secundario incompleto, y de más de 300.000 para aquellas personas que han estudiado una carrera superior o universitaria sin completarla. CONCLUSIONES – ¿HACIA DÓNDE VAMOS? El mercado de trabajo argentino no se encuentra en perfecto estado de salud. El debilitamiento de las remuneraciones coincide con el estancamiento en la creación de empleo privado y formal. Por su parte la aceleración inflacionaria, el crecimiento del déficit fiscal y el achicamiento del balance comercial y la consiguiente restricción externa configuran un impedimento muy fuerte para la reversión de estas tendencias por parte de políticas expansivas. El mejoramiento de varios de los indicadores, que fue muy significativo hasta el 2007, esconde matices menos alentadores de lo que podría mostrar solo la tasa de desempleo. Que la EPH registre una tasa de desocupación del 0,2% en Gran Formosa, y que esta cifra sea 3,1% para toda la región Noreste, refleja condiciones de empleo de muy baja productividad y salario, un duro núcleo estructural de empleo informal y variable, y un panorama que incentiva poco a incorporarse al mercado laboral. Esto queda en evidencia al observar que la tasa de actividad para Gran Formosa es de solo 27 %, lo cual significa que de 100 personas solo 27 están en condiciones de trabajar y buscan hacerlo activamente. El mercado de trabajo es un espejo claro en el que pueden observarse las dinámicas de mediano plazo de las políticas económicas implementadas en las últimas décadas. El período post-crisis, de 2003 a 2007, se mostró muy eficiente en recuperar rápidamente los niveles de actividad y con ello los indicadores sociales y de empleo. Aún quedan por lograr, sin embargo, una tasa de inversión productiva elevada, que dé lugar a suficientes aumentos de productividad en sectores estratégicos y que pueda relajar la histórica restricción externa del país, a la vez que supere la primarización y cree puestos de trabajo de alta formación y uso tecnológico. También es indispensable que el Poder Judicial sea capaz de evitar el mal uso de los fondos públicos y las políticas macro y la calidad institucional desincentiven la fuga de capitales. Los problemas coyunturales, como la inflación, pueden y deben ser atacados, pero su administración por sí sola no habilitará cambios en el mercado de trabajo. Tampoco lo hará patear para adelante estas deficiencias, elevando el nivel de endeudamiento solo para evitar caídas en las reservas internacionales. Es necesario orientar el debate hacia el mediano plazo, la inversión productiva, políticas de educación e investigación, y hacia la formalización del mercado laboral.