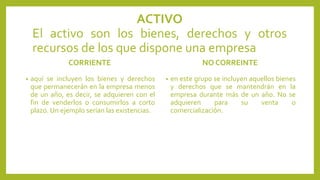

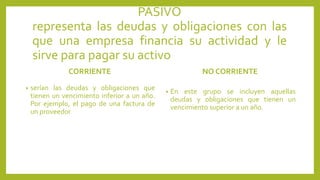

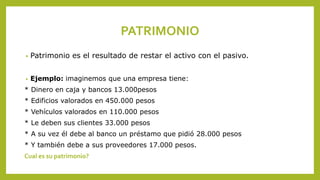

El documento introduce los conceptos básicos de la contabilidad. Define la contabilidad como la ciencia que estudia, mide y analiza el patrimonio y situación financiera de una empresa u organización para facilitar la toma de decisiones. Explica que la contabilidad sirve para proporcionar información sobre los resultados obtenidos en un período que es útil para la gestión y las estimaciones futuras. Además, distingue entre las contabilidades privada, pública y mixta, y describe los componentes del activo, pasivo y patrimonio de una empresa.