Descargado 243 veces

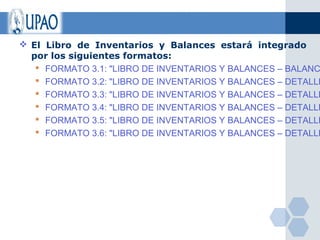

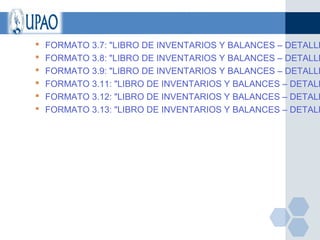

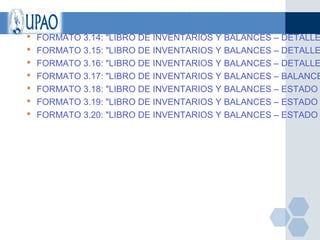

Este documento define los libros de contabilidad y sus clasificaciones principales. Los libros principales son el Libro de Inventario y Balances, Libro Diario y Libro Mayor. Estos libros registran las operaciones de la empresa de manera cronológica para cumplir con las obligaciones legales y proporcionar información sobre la situación financiera y económica.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)