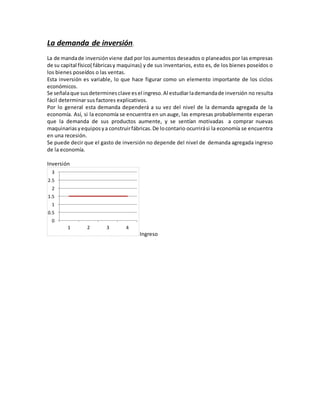

Este documento define e identifica diferentes tipos de inversión como inversión bruta, neta e inversiones en capital humano. Explica conceptos clave como la decisión de invertir basada en el valor actual neto, los factores que influyen en la demanda de inversión como las expectativas y tasas de interés, y cómo el principio del multiplicador muestra que un aumento en la inversión genera un mayor ingreso de equilibrio. También cubre el papel de la inversión en el ciclo económico según el principio del acelerador.