Descargado 29 veces

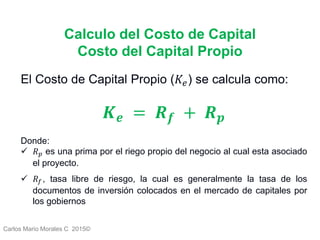

El documento explica cómo calcular la tasa de descuento o costo de capital de un proyecto de inversión. Se calcula como un promedio ponderado del costo de la deuda y el costo del capital propio, dependiendo de cómo se financia el proyecto. El costo del capital propio se determina sumando el rendimiento libre de riesgo a una prima de riesgo, la cual depende del riesgo sistemático del negocio.