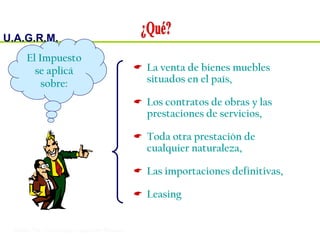

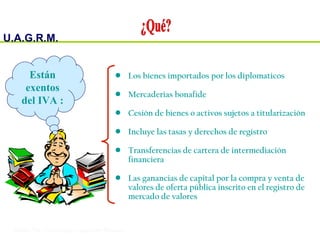

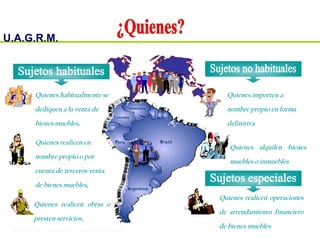

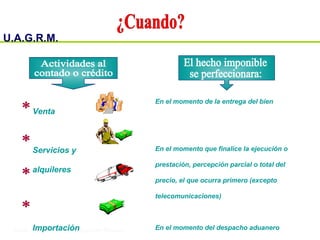

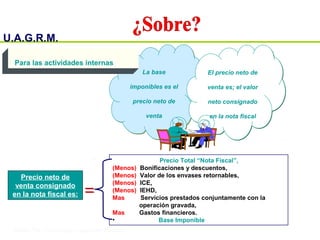

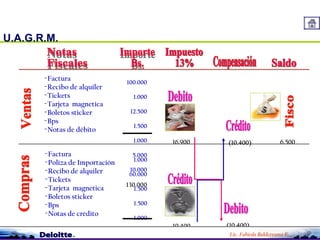

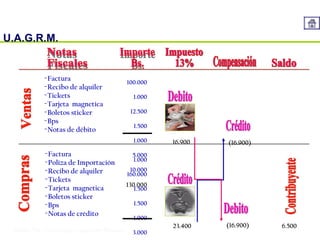

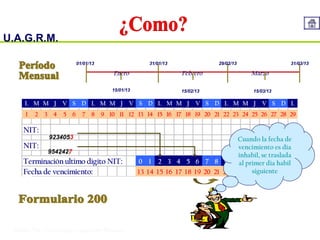

El documento proporciona información sobre el Impuesto al Valor Agregado (IVA) en Bolivia. Explica que el IVA grava el valor agregado en cada etapa de la producción o comercialización de bienes y servicios. También describe qué transacciones están sujetas al IVA, exentas del IVA y liberadas del IVA.

![Examen presentacion lista pa exponer iva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/examenpresentacionlistapaexponeriva1-130712130303-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![El iva[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/eliva11-130529134947-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![El iva[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/eliva11-130529135450-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)