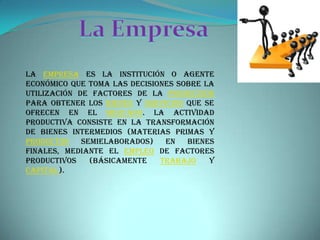

Este documento presenta información sobre conceptos contables como la empresa, el proceso contable, libros contables como el libro diario, libro mayor y libro caja, así como conceptos como el balance de comprobación, contabilidad bancaria, asientos contables y baja de activos fijos. Explica los pasos para realizar asientos contables y llevar diferentes libros requeridos para la contabilidad de una empresa.