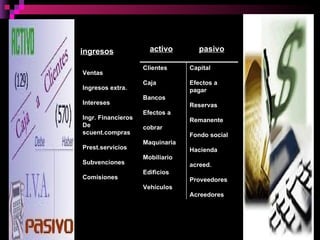

El documento describe los registros contables y la contabilidad como el proceso de identificar, registrar, medir e informar la información financiera de una entidad. Explica que los libros contables como el diario y el mayor permiten registrar las operaciones y saldos de cuentas para elaborar los estados financieros finales, los cuales proporcionan información sobre la rentabilidad, posición financiera, capacidad de crecimiento y flujo de fondos de la entidad. También enumera algunas cuentas y otros registros contables importantes.