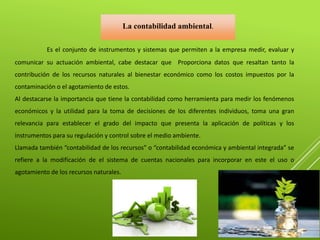

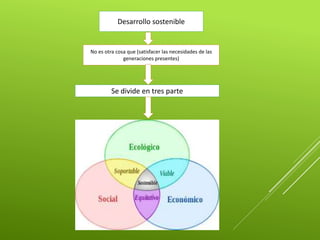

Este documento trata sobre la contabilidad ambiental. Explica que la contabilidad ambiental permite medir el impacto ambiental de una empresa a través de instrumentos y sistemas. También proporciona datos sobre cómo los recursos naturales contribuyen al bienestar económico y los costos de la contaminación. El documento luego discute la historia, elementos, regulaciones en Venezuela y principios de la contabilidad ambiental.

![Contabilidad ambiental estefany_perez[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadambientalestefanyperez1-210312024637-thumbnail.jpg?width=640&height=640&fit=bounds)

![La cotabilidad social_nohe[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lacotabilidadsocialnohe1-210327204621-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad social estefany_perez[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadsocialestefanyperez1-210313185326-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sistema bancario unidad_3_estefany[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sistemabancariounidad3estefany1-210320024908-thumbnail.jpg?width=640&height=640&fit=bounds)