Descargado 64 veces

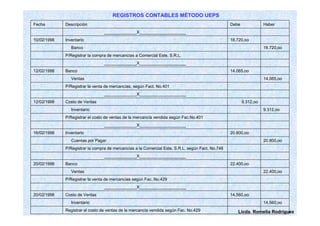

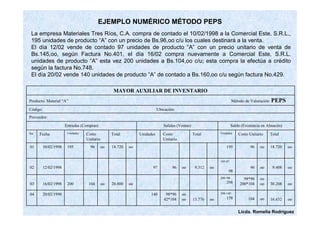

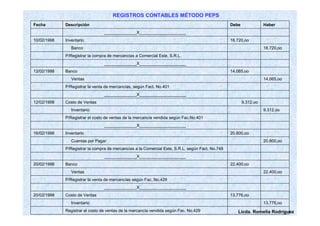

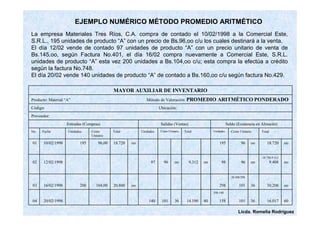

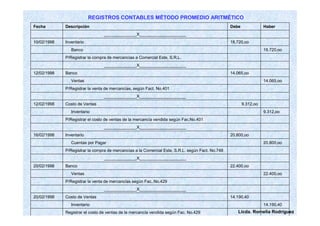

Este documento describe los conceptos básicos de inventarios desde una perspectiva contable. Explica que las mercancías son activos que una empresa produce o compra para vender. Detalla los tipos de cuentas relacionadas con inventarios como compras, inventarios y ventas, y los métodos para valuar inventarios como PEPS, UEPS y promedio.