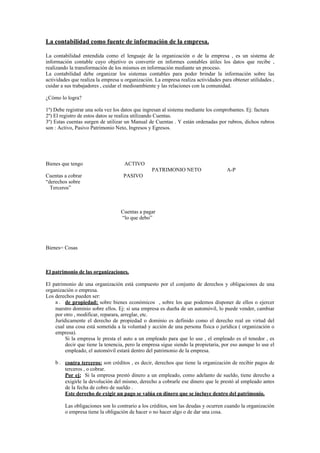

La contabilidad proporciona información sobre las actividades de una empresa al organizar los datos de las transacciones usando cuentas agrupadas en activos, pasivos y patrimonio neto. El patrimonio de una empresa incluye sus derechos de propiedad sobre bienes y derechos a cobrar de terceros como activos, así como sus obligaciones de deudas como pasivos. La diferencia entre los activos y pasivos da como resultado el patrimonio neto.