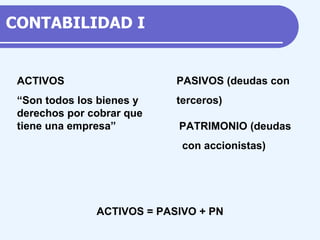

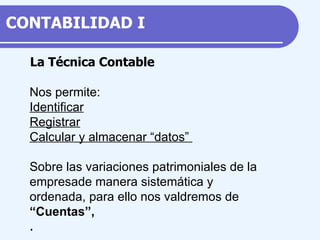

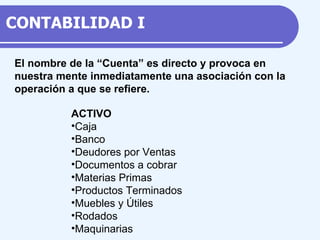

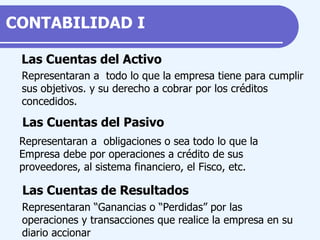

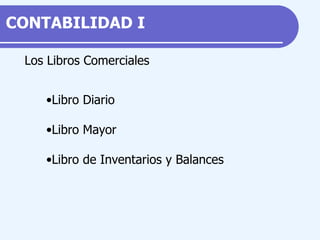

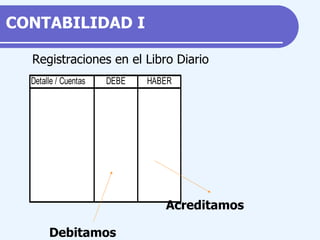

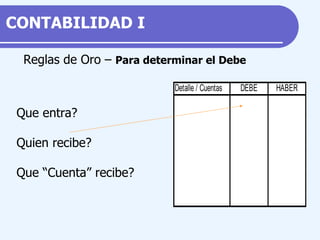

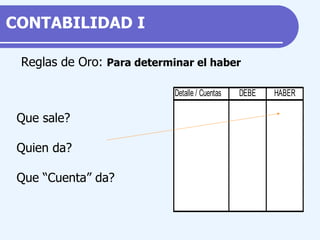

Este documento presenta los conceptos básicos de la contabilidad. Explica que la contabilidad permite identificar, registrar, calcular y almacenar datos sobre las variaciones patrimoniales de una empresa de manera sistemática a través del uso de cuentas. También describe los principales libros contables como el diario, mayor e inventarios y balances, y las reglas para determinar los asientos contables de débito y crédito.

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)