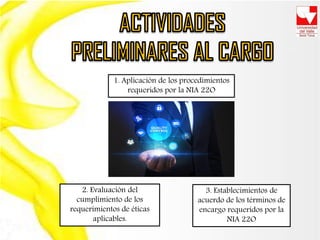

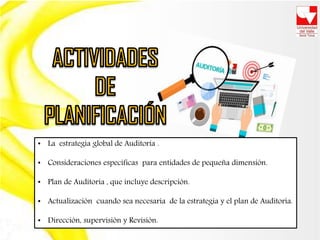

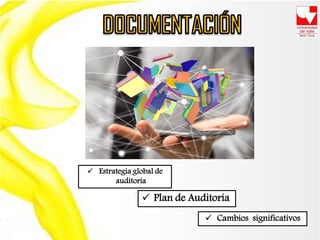

Este documento habla sobre la responsabilidad del auditor con los estados financieros. Explica que el auditor debe planificar la auditoría de manera efectiva estableciendo una estrategia global e identificando y resolviendo problemas. También debe organizar y dirigir el encargo de la auditoría, facilitando la coordinación, selección y supervisión del equipo. El documento destaca la importancia de aplicar los procedimientos requeridos por las normas, evaluar el cumplimiento de los requisitos éticos y establecer los términos del encargo.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)