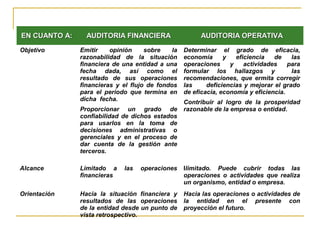

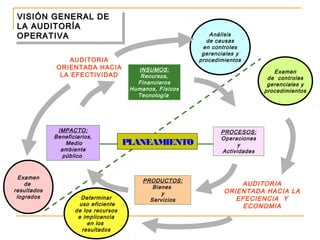

La auditoría operativa evalúa la efectividad, eficiencia y economía de las operaciones, procesos y actividades de una entidad para identificar áreas de mejora. Tiene como objetivo determinar el grado de cumplimiento de los objetivos y metas de una organización y si se administran los recursos de manera adecuada. A diferencia de la auditoría financiera, la operativa tiene un alcance más amplio, se enfoca en el presente y futuro, y sus hallazgos se presentan en un informe con recomendaciones de mejora.