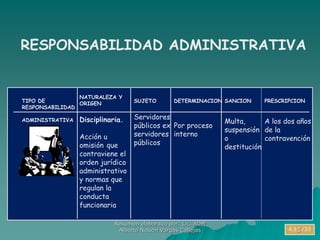

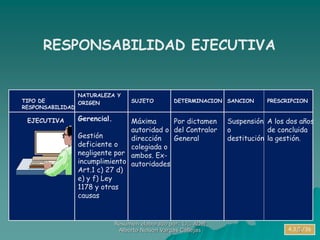

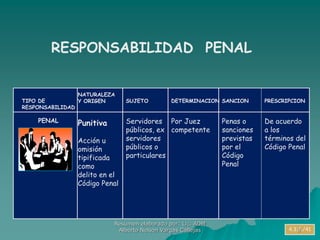

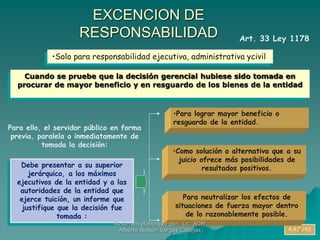

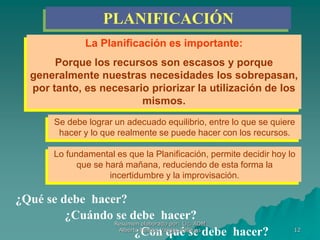

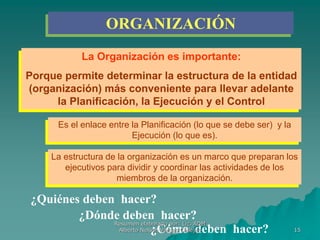

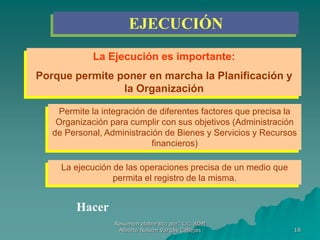

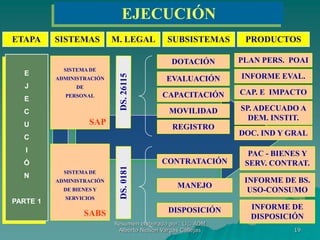

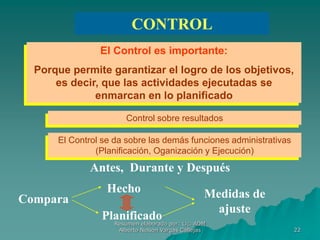

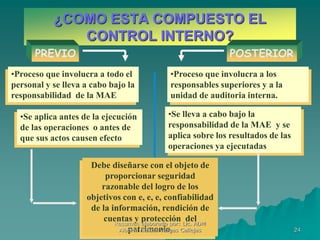

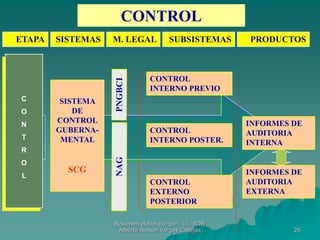

La Ley N° 1178 de Administración y Control Gubernamentales busca promover una gestión pública eficiente, responsable y transparente a través de un modelo de administración por resultados. Establece diversos tipos de responsabilidad para servidores públicos en casos de contravenciones, incluyendo responsabilidad administrativa, ejecutiva, civil y penal, así como mecanismos de control interno y externo para asegurar el cumplimiento de objetivos institucionales. Además, resalta la importancia de la planificación, organización, ejecución y control en el manejo eficiente de recursos y la toma de decisiones dentro de entidades gubernamentales.

![LEY 1178 PARTE II[1] [Solo lectura].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/ley1178parteii1sololectura-240902023932-3218fd48-thumbnail.jpg?width=640&height=640&fit=bounds)