Descargar para leer sin conexión

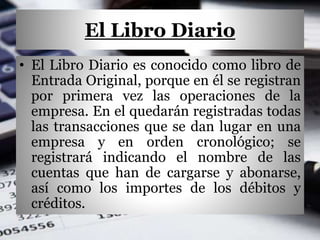

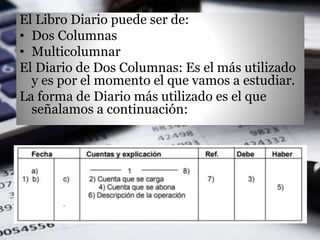

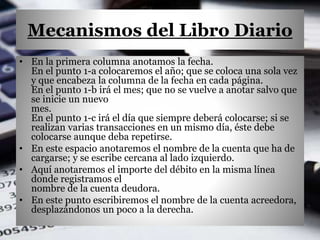

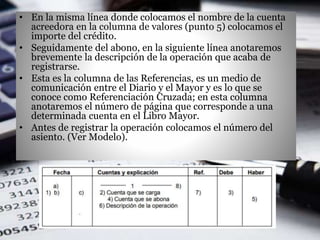

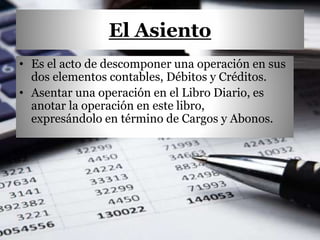

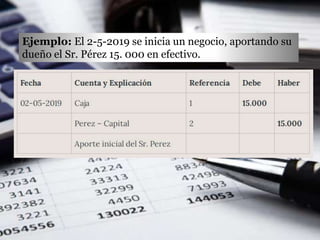

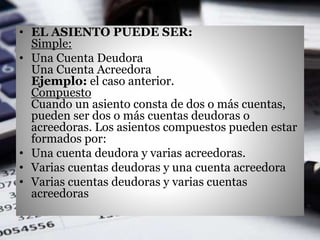

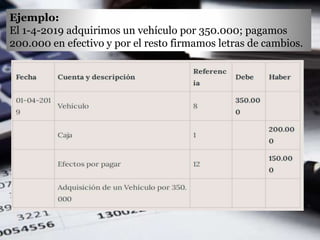

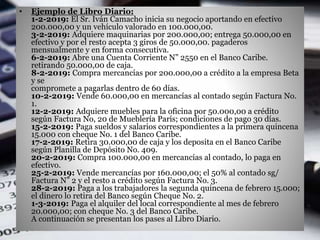

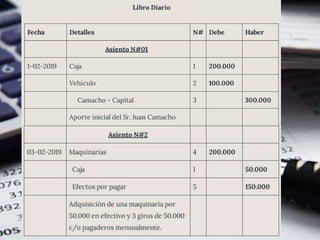

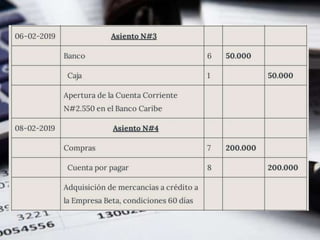

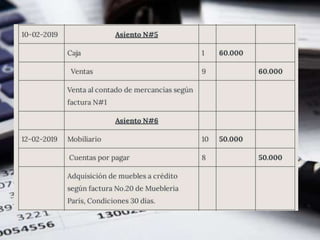

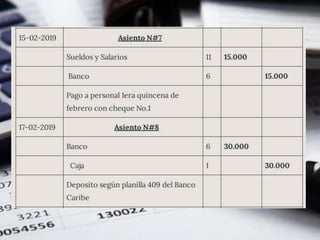

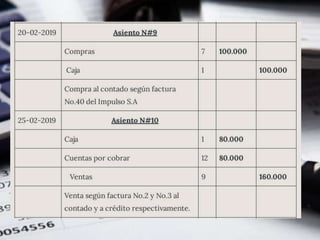

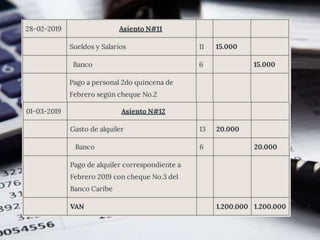

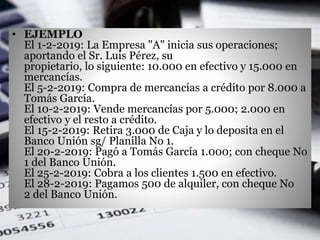

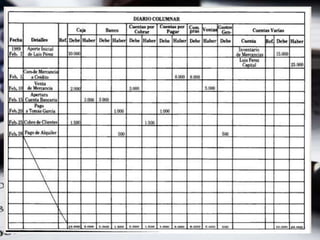

El documento explica la importancia y mecanismo del Libro Diario en la contabilidad de una empresa. El Libro Diario registra de forma cronológica todas las transacciones de la empresa mediante asientos contables que muestran los cargos y abonos a las cuentas correspondientes. Puede ser de dos columnas o multicolumnar para agrupar cuentas con mayor movimiento. El Libro Diario provee la información inicial para realizar los registros en el Mayor y es fundamental para el control y análisis financiero de una organización.