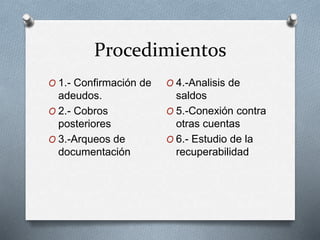

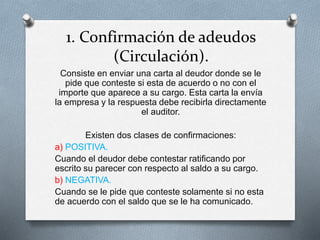

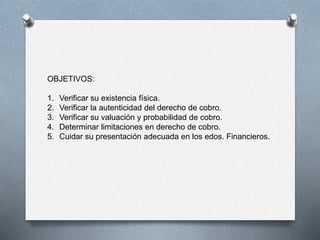

Las cuentas por cobrar representan créditos a favor de la empresa provenientes de ventas a clientes u otros conceptos. Su revisión incluye la confirmación de saldos, verificación de cobros posteriores, y análisis de la recuperabilidad. Es necesario establecer estimaciones para el castigo de cuentas incobrables.