Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (16)

Similar a Ejemplo de programa de auditoria

Similar a Ejemplo de programa de auditoria (20)

Último

Último (20)

Ejemplo de programa de auditoria

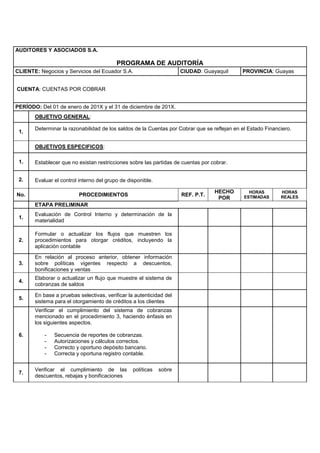

- 1. AUDITORES Y ASOCIADOS S.A. PROGRAMA DE AUDITORÍA CLIENTE: Negocios y Servicios del Ecuador S.A. CIUDAD: Guayaquil PROVINCIA: Guayas CUENTA: CUENTAS POR COBRAR PERÍODO: Del 01 de enero de 201X y el 31 de diciembre de 201X. OBJETIVO GENERAL: 1. Determinar la razonabilidad de los saldos de la Cuentas por Cobrar que se reflejan en el Estado Financiero. OBJETIVOS ESPECIFICOS: 1. Establecer que no existan restricciones sobre las partidas de cuentas por cobrar. 2. Evaluar el control interno del grupo de disponible. No. PROCEDIMIENTOS REF. P.T. HECHO POR HORAS ESTIMADAS HORAS REALES ETAPA PRELIMINAR 1. Evaluación de Control Interno y determinación de la materialidad 2. Formular o actualizar los flujos que muestren los procedimientos para otorgar créditos, incluyendo la aplicación contable 3. En relación al proceso anterior, obtener información sobre políticas vigentes respecto a descuentos, bonificaciones y ventas 4. Elaborar o actualizar un flujo que muestre el sistema de cobranzas de saldos 5. En base a pruebas selectivas, verificar la autenticidad del sistema para el otorgamiento de créditos a los clientes 6. Verificar el cumplimiento del sistema de cobranzas mencionado en el procedimiento 3, haciendo énfasis en los siguientes aspectos. - Secuencia de reportes de cobranzas. - Autorizaciones y cálculos correctos. - Correcto y oportuno depósito bancario. - Correcta y oportuna registro contable. 7. Verificar el cumplimiento de las políticas sobre descuentos, rebajas y bonificaciones

- 2. 8. Estudiar y evaluar la confiabilidad del sistema contable sobre todo el módulo de créditos y cobranzas, poniendo énfasis en los siguientes puntos: - Mecanismo de seguridad para el acceso a la información. - Facultades de consulta y operaciones asignadas al personal. - Integridad de base de datos. - Armonía con el control interno fuera del sistema contable. 9. Actualizar la cédula de observaciones y sugerencias al control interno ETAPA FINAL 1. Obtener la relación de saldos de clientes, autentificarla contra cifras de los registros contables 2. En base a la relación de saldos de clientes antes mencionados, preparar la confirmación de saldos tomando en consideración los siguientes puntos. - Importancia de los movimientos y saldos. - Antigüedad de saldos. - Información de abogados. - Perfil de los clientes más importantes 3. Preparar cédulas del resultado de la confirmación de saldos, considerando los siguientes aspectos importantes: - Número de confirmaciones recibidas - Número de respuestas recibidas - Número de confirmaciones devueltas - Número de confirmaciones no contestadas 4. Revisar pagos posteriores de saldos importantes, cuyas respuestas no se recibieron o resultaron inconformes (diferencias) 5. Efectuar arquero de cartera de créditos. La conciliación con libros y la aclaración de las diferencias que resulten deberán efectuarlas la empresa 6. Estudiar la antigüedad de saldos tomando en consideración lo siguiente: - Relaciones preparadas por la empresa. - Plazos de créditos en vigor. - Reportes del área de cobranzas. 7. Con base a la información obtenida preparar las cédulas analíticas que muestren la suficiencia o insuficiencia de la estimación de las cuentas incobrables

- 3. 8. En caso de haber inconsistencias proponer ajustes o reclasificación de las cuentas Elaborado por: Revisado por: Aprobado por: