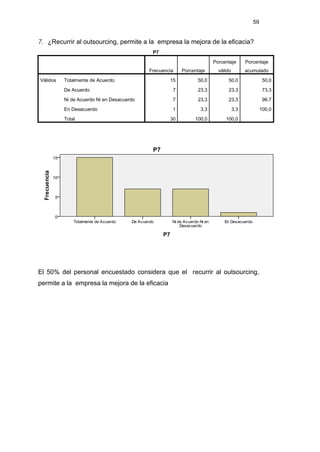

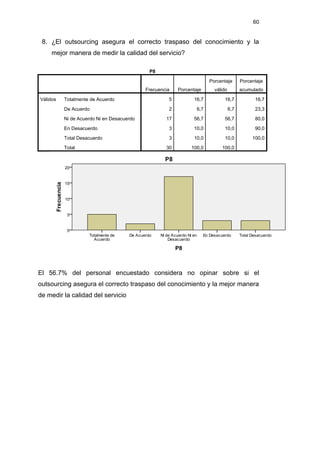

Descargar para leer sin conexión

Este estudio investiga la gestión del outsourcing y su impacto en la rentabilidad de la Compañía Sara Morello S.A.C. Se realizó en Lima durante 2012 con una muestra de 20 trabajadores. La metodología fue descriptiva correlacional y transversal, con dos variables: rentabilidad (variable dependiente) y gestión del outsourcing (variable independiente). Los resultados estadísticos se describieron y la hipótesis general se confirmó, afirmando que la gestión del outsourcing se relaciona significativamente con la rentabilidad en la compañía en el

![Tesis cap1y2[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tesiscap1y21-150413185018-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)