Manual modulo 5. Seguros: previsión financiera

•

0 recomendaciones•48 vistas

Enrique Labrada Labrada Consultoria Comunica Inteligente

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Manual modulo 5. Seguros: previsión financiera

Similar a Manual modulo 5. Seguros: previsión financiera (20)

Más de Lizette Sandoval Meneses

Más de Lizette Sandoval Meneses (20)

Último

Último (16)

Manual modulo 5. Seguros: previsión financiera

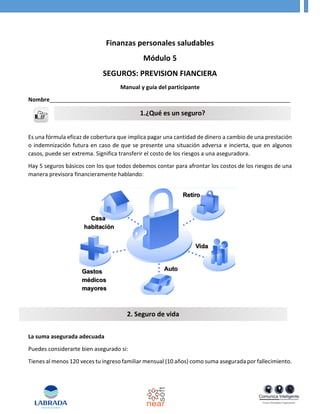

- 1. Finanzas personales saludables Módulo 5 SEGUROS: PREVISION FIANCIERA Manual y guía del participante Nombre_____________________________________________________________________________ Es una fórmula eficaz de cobertura que implica pagar una cantidad de dinero a cambio de una prestación o indemnización futura en caso de que se presente una situación adversa e incierta, que en algunos casos, puede ser extrema. Significa transferir el costo de los riesgos a una aseguradora. Hay 5 seguros básicos con los que todos debemos contar para afrontar los costos de los riesgos de una manera previsora financieramente hablando: La suma asegurada adecuada Puedes considerarte bien asegurado si: Tienes al menos 120 veces tu ingreso familiar mensual (10 años) como suma asegurada por fallecimiento. 1.¿Qué es un seguro? 2. Seguro de vida

- 2. Si no puedes pagar la prima correspondiente, aségurate aunque sea por una cantidad menor. Lo mínimo recomendado es 5 años de ingresos anuales. Para quienes no tienen dependientes económicos se recomienda la cobertura de invalidez, que es una condición que en ocasiones es más cara y probable que la muerte y es una cobertura adicional del seguro de vida. La suma asegurada de invalidez adecuada: En el caso de una invalidez, 120 meses de ingreso pueden no ser suficientes para mantener tu nivel de vida, sobre todo si la invalidez ocurre a temprana edad. Algunas fórmulas para calcular la suma adecuada son: Gastos mensuales – Reducción en gastos por invalidez- Ingreso de otras fuentes = Beneficio mínimo de invalidez. Ingreso mensual x 60 % = Beneficio mínimo de invalidez. O bien, se recomienda adquirir una suma asegurada que al invertirla en algún instrumento financiero te permita generar los ingresos anuales necesarios para mantener tu nivel de vida previo a la invalidez. Los tipos de seguro de vida más comunes son: Temporal Vitalicio Dotal Educación Retiro Hombre clave e intersocios ¿En Dólares, pesos o UDIS? o Dólar: su atractivo se basa en la paridad cambiaria del peso frente al dólar. o Pesos (inflacionados): Aquí la ganancia va en función en de que estos seguros estén indizados a la inflación. o UDIs: Son unidades de inversión que establece el Banco de México. Su valor cambia con base en la inflación. Es similar a los pesos inflacionados.

- 3. ¿Qué Beneficios o coberturas adicionales se pueden agregar al seguro de vida? 1. Invalidez total y permanente 2. Exención de pago de primas por invalidez 3. Muerte accidental 4. Doble indemnización por muerte accidental colectiva 5. Pérdidas orgánicas 6. Últimos gastos 7. Anticipo de suma asegurada por enfermedades terminales Recomendaciones para nombrar beneficiarios: Nunca pongas a menores de edad, al no tener personalidad jurídica no podrán cobrar Si no tienes a algún adulto de confianza para dejar la suma asegurada, contrata un fideicomiso Establece claramente los porcentajes para cada beneficiario, así como sus sustitutos Debe de existir un interés asegurable entre el asegurado y beneficiario Avisa a tus beneficiarios de los seguros contratados Solicita tus pólizas Actualiza tus beneficiarios ante cambios en tus intereses económicos Realiza la designación que desees, así esta sea demasiado extensa

- 4. Sabias que el Mexico solo el 7% de los 120 millones de mexicanos esta cubierto con un seguro de Gastos Medicos. Lo cual nos indica que un 93% de la población no tiene seguro. Los beneficios de contar con un seguro de Gastos Médicos son: ¿Qué cubre un SGMM? Algunos conceptos básicos para entender el seguro de gastos médicos: 1.La suma asegurada: Responsabilidad máxima de la aseguradora para pagar por enfermedad o accidente. Esta puede ser un monto específico o en salarios mínimos o UMA. 2.El deducible: Primeros gastos a cargo del asegurado Se busca una menor frecuencia en las reclamaciones, puesto que el límite establecido no pone en riesgo tu economía. Desde montos de $10,000 pesos hasta alrededor de $100,000. -----A mayor deducible menor prima------ 3.El coaseguro: Una vez descontado el deducible, deberás participar en el monto de la reclamación con un porcentaje que vá desde el 0 %, 10 %, 15 y 20 %. Entre más alta sea el coaseguro menor será la prima. El coaseguro por lo general tiene un tope (35,000- 60,000) 3. Seguro de gastos médicos mayores

- 5. ¿Qué coberturas o beneficios adicionales existen? a) Cero Deducible por Accidente: El Asegurado quedará exento del pago del deducible contratado en caso de sufrir un accidente amparado, ya sea en México o en el extranjero, sin tener que rebasar el deducible, sin franquicia y sin límite de eventos por año. La edad de aceptación para esta cobertura es hasta 64 años, una vez contratada, sin límite de edad en renovación. b) Enfermedades Catastróficas en el Extranjero: El Asegurado podrá atenderse en el extranjero, las siguientes enfermedades graves: cáncer (excluido el de piel), neurológicas, cerebrovasculares, enfermedades de las coronarias que requieren cirugía y trasplante de órganos (corazón, hígado, médula ósea y pulmón). Implica un costo adicional por persona. Aplica coaseguro mínimo del 10%. No aplica el beneficio del monto máximo por coaseguro. c) Respaldo Hospitalario: Indemnización diaria por Hospitalización. El costo depende de la Suma Asegurada elegida ($100, $200, $300 hasta $2,000 diarios hasta por 360 días). d) Respaldo por Fallecimiento: Para apoyar a los beneficiarios a solventar los gastos inherentes al fallecimiento del Asegurado, mediante el pago de la Suma Asegurada que se asigna de acuerdo a la cobertura contratada. e) Salud Familiar: Si el Asegurado titular se incapacita total o permanente por una enfermedad o accidente cubierto antes de los 65 años o fallece, los Asegurados dados de alta en la póliza continuarán cubiertos y se les eximirá del pago de la póliza por 5 años contados a partir del siguiente aniversario del contrato. La categoría hospitalaria y red médica Cada hospital recibe una categoría la cual se basa el costo de sus servicios. No existe una regulación de cuánto debe cobrar un hospital, por lo que el costo del seguro se ve influenciado por el hospital que escojas. Al atenderte en un hospital mayor al nivel contratado, se penaliza con un aumento en el coaseguro, al atenderte en un hospital menor al contratado se te bonifica también un porcentaje. Los periodos de espera y preexistencias Los períodos espera se refieren al tiempo que debe pasar contando desde que compras la póliza, para que se cubran ciertas enfermedades. El tema de la preexistencia es más complicado, se refiere a aquellos padecimientos que ocurrieron anteriores al inicio de vigencia de la póliza, y quedan excluidos de la póliza. 30 dias, 6 meses, 10 meses, 12 meses, 24 meses, 48 meses.

- 6. ¿Qué no cubren los seguros de gastos médicos? a) Padecimientos preexistentes b) Enfermedades que hayan iniciado en el transcurso de los primeros 30 días de vigencia c) Cualquier tipo de tratamiento médico o quirúrgico de tipo estético d) Tratamientos dietéticos, médicos o quirúrgicos por obesidad, anorexia y bulimia así́ como sus complicaciones. e) Cualquier tipo de estudio o tratamiento para corregir alteraciones del sueño f) Cualquier enfermedad, estudio o tratamiento psicológico, psiquiátrico o psíquico g) Tratamientos en los que el Asegurado haya agravado voluntariamente el riesgo y sus consecuencias. h) Anteojos, lentes de contacto, aparatos auditivos, compra o renta de zapatos ortopédicos i) Tratamientos de infertilidad, reproducción asistida, control natal, impotencia sexual, etc. j) Entre otros Ejercicio: 1 Calcula el monto a pagar con un siniestro de $100,000 con un deducible de $20,000 y un coaseguro del 10% con tope de $35,000. 2 . Calcula el monto a pagar con un siniestro de $600,000 con deducible de $20,000 y coaseguro de 10% con tope de $35,000

- 7. Las coberturas básicas: Edificios Contenidos RC propietarios Tipos de coberturas 4. Seguro de casa habitación

- 8. Tipos de cobertura: Amplia, limitada y básica 5. Seguro de auto

- 9. Las coberturas básicas de un seguro de auto son: Daños materiales Robo total Responsabilidad civil

- 10. Algunas recomendaciones: 1. Revisa el valor que se le da a tu vehículo, en carros de agencia se puede perder hasta un 30% del valor del carro si emite la póliza errónea. 2. Siempre compara opciones, la mayor cantidad que puedas. 3. Revisa los talleres en convenio. 4. Lee las condiciones generales de la póliza. Descarga este manual y la presentación en: Labrada Consultoria Síguenos Enrique Labrada 6622333469 labradaconsultoria@hotmail.com