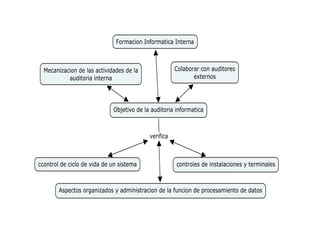

Mapa Mental De Los Objetivos De La Auditoria

•

0 recomendaciones•1,574 vistas

Diapositiva de un mapa mental de los objetivos de la auditoria informatica

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Informatica contable

El objetivo principal del sistema de información contable en las empresas, es facilitar el registro contable de las operaciones que se efectúan en las mismas de una manera más fácil y cómoda, manejando los sistemas de información en la cual permite que la empresa evite realizar dichos registros en forma manual. De igual manera para que la empresa tenga conocimiento de la administración que tiene en todas las áreas para así pueda tomar mejores decisiones y dar un mejor rumbo a su empresa para tener una mejor competitividad.

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

Este documento resume las semejanzas y diferencias entre diferentes tipos de auditoría. Compara la auditoría forense con la auditoría tributaria, de gestión, gubernamental y financiera. Algunas semejanzas incluyen el uso de pruebas y evidencias para sustentar informes. Algunas diferencias son que la auditoría forense busca fraude mientras que la tributaria verifica el cumplimiento tributario y la financiera opina sobre los estados financieros.

Presentacion antecedentes auditoria

El documento presenta un resumen histórico de los antecedentes de la auditoría administrativa desde las primeras civilizaciones hasta la actualidad. Se describen los primeros desarrollos de prácticas de control administrativo en las civilizaciones sumeria, egipcia y babilónica, así como en China entre los años 4000 AC y 1766 AC. También se mencionan las primeras contribuciones en Europa y América entre los años 1800 y 1960, que llevaron al desarrollo de la auditoría administrativa como disciplina. Finalmente, se enumeran varios autores e instituc

Ecuación Contable.pptx

La ecuación contable es una herramienta básica de la contabilidad que permite medir los cambios en los activos, pasivos y patrimonio de una empresa. Representa el balance de equilibrio entre los activos (bienes y derechos de la empresa), los pasivos (deudas con terceros) y el patrimonio neto (capital aportado e incrementos o disminuciones del mismo).

Informe final de auditoria

El resumen analiza un informe de auditoría de control interno y requisitos legales realizado por KFJ Consultores SAS para Soluciones Inmediatas S.A.S. Se identificaron varias inconsistencias en documentos legales como actas de asamblea y estatutos que podrían afectar la validez de la compañía. También se auditó procesos internos como selección de personal, nómina y compras, encontrando falencias en los controles y flujos de estos. Se recomienda corregir documentación legal e implementar mejoras en los procesos audit

Teoria contable Mapas Evolucion

La Unión Europea ha propuesto un nuevo paquete de sanciones contra Rusia que incluye un embargo al petróleo ruso. El embargo se aplicaría gradualmente durante seis meses para el petróleo crudo y ocho meses para los productos refinados. El objetivo es aumentar la presión sobre Rusia para que ponga fin a su invasión de Ucrania.

INFORME TÉCNICO DE JESSICA MORALES MALDONADO

Este informe técnico describe el manejo contable de una empresa veterinaria llamada "Veterinaria Morales". Explica los libros contables utilizados como el registro de compras, registro de ventas, libro de inventarios, caja y bancos, libro mayor y libro diario. Detalla las actividades realizadas como comprar suministros veterinarios y venderlos, y proporciona un cronograma y estado de resultados. Concluye que llevar una contabilidad ordenada es importante para evitar pérdidas y el fracaso de la empresa.

Auditoria interna unidad 1,2

El documento habla sobre la auditoría interna. Define la auditoría interna como una función de evaluación y prevención independiente establecida dentro de una organización para examinar y evaluar sus actividades. Explica la evolución del concepto de auditoría interna a través de las etapas y cómo ha ido cambiando su enfoque. También describe los objetivos de la auditoría interna y los códigos de ética que rigen a los auditores internos.

Recomendados

Informatica contable

El objetivo principal del sistema de información contable en las empresas, es facilitar el registro contable de las operaciones que se efectúan en las mismas de una manera más fácil y cómoda, manejando los sistemas de información en la cual permite que la empresa evite realizar dichos registros en forma manual. De igual manera para que la empresa tenga conocimiento de la administración que tiene en todas las áreas para así pueda tomar mejores decisiones y dar un mejor rumbo a su empresa para tener una mejor competitividad.

EXPO-GRUPO2-SEMEJANZAS Y DIFERENCIAS DE LA AUDITORÍA FORENSE FRENTE A LA AUDI...

Este documento resume las semejanzas y diferencias entre diferentes tipos de auditoría. Compara la auditoría forense con la auditoría tributaria, de gestión, gubernamental y financiera. Algunas semejanzas incluyen el uso de pruebas y evidencias para sustentar informes. Algunas diferencias son que la auditoría forense busca fraude mientras que la tributaria verifica el cumplimiento tributario y la financiera opina sobre los estados financieros.

Presentacion antecedentes auditoria

El documento presenta un resumen histórico de los antecedentes de la auditoría administrativa desde las primeras civilizaciones hasta la actualidad. Se describen los primeros desarrollos de prácticas de control administrativo en las civilizaciones sumeria, egipcia y babilónica, así como en China entre los años 4000 AC y 1766 AC. También se mencionan las primeras contribuciones en Europa y América entre los años 1800 y 1960, que llevaron al desarrollo de la auditoría administrativa como disciplina. Finalmente, se enumeran varios autores e instituc

Ecuación Contable.pptx

La ecuación contable es una herramienta básica de la contabilidad que permite medir los cambios en los activos, pasivos y patrimonio de una empresa. Representa el balance de equilibrio entre los activos (bienes y derechos de la empresa), los pasivos (deudas con terceros) y el patrimonio neto (capital aportado e incrementos o disminuciones del mismo).

Informe final de auditoria

El resumen analiza un informe de auditoría de control interno y requisitos legales realizado por KFJ Consultores SAS para Soluciones Inmediatas S.A.S. Se identificaron varias inconsistencias en documentos legales como actas de asamblea y estatutos que podrían afectar la validez de la compañía. También se auditó procesos internos como selección de personal, nómina y compras, encontrando falencias en los controles y flujos de estos. Se recomienda corregir documentación legal e implementar mejoras en los procesos audit

Teoria contable Mapas Evolucion

La Unión Europea ha propuesto un nuevo paquete de sanciones contra Rusia que incluye un embargo al petróleo ruso. El embargo se aplicaría gradualmente durante seis meses para el petróleo crudo y ocho meses para los productos refinados. El objetivo es aumentar la presión sobre Rusia para que ponga fin a su invasión de Ucrania.

INFORME TÉCNICO DE JESSICA MORALES MALDONADO

Este informe técnico describe el manejo contable de una empresa veterinaria llamada "Veterinaria Morales". Explica los libros contables utilizados como el registro de compras, registro de ventas, libro de inventarios, caja y bancos, libro mayor y libro diario. Detalla las actividades realizadas como comprar suministros veterinarios y venderlos, y proporciona un cronograma y estado de resultados. Concluye que llevar una contabilidad ordenada es importante para evitar pérdidas y el fracaso de la empresa.

Auditoria interna unidad 1,2

El documento habla sobre la auditoría interna. Define la auditoría interna como una función de evaluación y prevención independiente establecida dentro de una organización para examinar y evaluar sus actividades. Explica la evolución del concepto de auditoría interna a través de las etapas y cómo ha ido cambiando su enfoque. También describe los objetivos de la auditoría interna y los códigos de ética que rigen a los auditores internos.

Definicion importancia objetivos de la contabilidad

El documento explica los conceptos básicos de la contabilidad. Define la contabilidad como una técnica que registra los eventos económicos de una entidad para producir información cuantitativa que permita a los interesados tomar decisiones financieras y administrativas. También describe los objetivos de la contabilidad como registrar las transacciones de la entidad y proporcionar información útil, confiable y oportuna.

4. Programas de auditoria

Este documento presenta una introducción a la auditoría. Explica que la principal actividad de un auditor es emitir una opinión sobre los estados financieros de una empresa. También describe los procedimientos de auditoría como técnicas para investigar partidas y circunstancias relacionadas con los estados financieros. Finalmente, cubre temas como el muestreo, riesgo y certidumbre, y procedimientos específicos para revisar efectivo, inversiones temporales, ingresos y cuentas por cobrar.

Principios y normas de la auditoria

Principios y Normas Relacionadas con la Auditoria. Presentacion de la materia: Auditoria I

Alumnas: Mariana Astudillo C.I 12.681.616

Deymilee Rocca C.I 27.878.271

Prof: Carmen Loero.

PNF En Contaduria Trayecto III De Pros.

Mapa conceptual de auditoria

La auditoría verifica la corrección contable de los estados financieros mediante la revisión de los registros y fuentes de contabilidad para determinar si las cifras presentadas son razonables. La auditoría también analiza el estado patrimonial, los estados financieros, y busca errores y fraudes. Existe la auditoría interna, que apoya a la empresa en sus actividades evaluando y asesorando, y la auditoría externa, que examina si los estados financieros cumplen con las normas contables.

Auditoria a través del tiempo

La Unión Europea ha propuesto un nuevo paquete de sanciones contra Rusia que incluye un embargo al petróleo. El embargo prohibiría la importación de petróleo ruso a la UE y también impediría el acceso de buques rusos a puertos europeos. Sin embargo, Hungría se opone firmemente al embargo al petróleo, argumentando que su economía depende en gran medida de las importaciones de energía rusa.

Diferencia entre norma y procedimiento

El documento define los procedimientos como métodos habituales para manejar actividades futuras que detallan la forma exacta de cómo se deben realizar ciertas actividades. Las normas son documentos de aplicación voluntaria que contienen especificaciones técnicas basadas en resultados y desarrollo tecnológico. Los procedimientos deben ser flexibles y adaptarse a nuevas situaciones, y ayudan a realizar trabajos repetitivos de manera sistemática. Los procedimientos mejoran la eficiencia organizacional.

Importancia relativa y riesgo en auditoria

Este documento trata sobre el riesgo y la evidencia en auditoría. Explica que la evidencia en auditoría se obtiene mediante pruebas y procedimientos de auditoría, los cuales deben seleccionarse teniendo en cuenta factores como el riesgo de auditoría y la importancia relativa. Luego define los conceptos de riesgo en auditoría, importancia relativa y tipos de riesgos (riesgo inherente, de control y de detección), y cómo estos afectan la planificación, ejecución y emisión del informe de auditoría.

Auditoria interna vs externa (1)

La auditoría interna se realiza por empleados de la empresa con el fin de salvaguardarla y evaluar peticiones de la dirección, mientras que la auditoría externa la lleva a cabo un profesional independiente con el objetivo de evaluar la situación financiera de la empresa y emitir un informe público. La principal diferencia es que la auditoría interna se dirige exclusivamente a la empresa mientras que la externa también se da a conocer al público.

Dictamen de auditoria

El documento establece las normas internacionales para el dictamen del auditor sobre los estados financieros de una entidad. El dictamen consta de siete elementos básicos como el título, destinatario, párrafos introductorio, de alcance y opinión, fecha, dirección del auditor y firma. El dictamen puede ser una opinión limpia o modificada, como una opinión con salvedades o abstención de opinión, dependiendo de las limitaciones en el alcance de la auditoría.

Auditoria - Control interno

Laminas muy Funcionales para una Exposicion Efectiva para los profesionales de Contaduria y Administracion en el tema de Auditoria

Mapa mental control de gestión

Este documento presenta un mapa mental sobre los aspectos relevantes del control de gestión. El control de gestión depende de factores como el entorno, los objetivos, la estructura y el tamaño de la organización, así como su cultura. Se fundamenta en herramientas como la planificación y el presupuesto y tiene como objetivos informar, coordinar, evaluar y motivar. Se divide en control estratégico, control de gestión y control operativo para tomar decisiones y controlar variables con el fin de lograr la eficiencia, calidad y competitividad de la organización.

Casos practicos unr_2014_unid_1_a_5_final

El artículo analiza si la auditoría externa falló en detectar irregularidades en La Polar que llevaron a su crisis. Expertos dudan que las auditoras no estén diseñadas para detectar fraudes y que deben revisar operaciones y documentación. La ley establece que deben hacer comprobaciones aleatorias de renegociaciones crediticias. Se cuestiona si PwC debió verificar documentación al respecto. También se señala que las auditoras deben contrarrestar información a través de análisis de procesos claves como la cartera

Caso de estudio os

Un empleado de banca llamado John Rusnak cometió fraude contra su empleador Allied Irish Bank al acumular pérdidas personales y presentar documentos falsos para encubrir malas inversiones. El fraude causó pérdidas de $750 millones para el banco e involucró violaciones a la ética profesional y falta de lealtad hacia el empleador. Rusnak fue sentenciado a 7.5 años de prisión por sus acciones.

Auditoria 1 (1)

El documento describe el concepto, naturaleza, objetivos y clasificación de la auditoría y su diferencia con la contabilidad. La auditoría examina los estados financieros de una organización para verificar que reflejen con precisión sus transacciones, mientras que la contabilidad procesa y reporta los datos financieros. La auditoría puede ser interna o externa, periódica u ocasional, y enfocarse en el balance general o en movimientos específicos. Su objetivo es brindar información objetiva a los propietarios y gerencia de una empresa.

NAGAS Y NIAS

Este documento resume los principios y normas que guían la auditoría de calidad. Describe las normas generales que rigen al auditor, como el entrenamiento profesional, independencia y cuidado en el trabajo. También detalla las normas para la ejecución del trabajo de auditoría, como el planeamiento, evaluación del control interno y obtención de evidencia suficiente. Por último, cubre las normas para la preparación del informe del auditor en términos de revelación, consistencia y opinión. El objetivo general es establecer uniformidad y calidad en la profesión de

3. Planeación y supervisión del trabajo de auditorìa

Este documento describe los conceptos clave de la planeación y supervisión del trabajo de auditoría. Explica que la planeación es fundamental para alcanzar los objetivos de la auditoría de manera eficiente. Detalla las actividades de planeación que debe realizar el auditor, incluyendo establecer una estrategia de auditoría, desarrollar un plan de auditoría, y actualizarlo según sea necesario durante el trabajo. También cubre conceptos relacionados como el control interno, la evaluación de riesgos, los sistemas de información y comunicación, y los procedimientos de control de

Diapositivas AUDITORIA

Este documento presenta la metodología de auditoría de gestión dividida en 5 fases: 1) Conocimiento preliminar, 2) Planificación, 3) Ejecución, 4) Comunicación de resultados y 5) Seguimiento. La primera fase involucra actividades de reconocimiento de la entidad, la segunda incluye la evaluación del control interno y planificación, la tercera la aplicación de programas, y las últimas dos la comunicación de hallazgos y el seguimiento.

NORMAS DE AUDITORIA FINANCIERA

Este documento trata sobre tres normas internacionales de auditoría relacionadas con la planificación de la auditoría. La NIA 300 se refiere a la planificación de la auditoría de estados financieros. La NIA 315 trata sobre la identificación y valoración de riesgos de incorrección material mediante el conocimiento de la entidad. Finalmente, la NIA 320 cubre la aplicación del concepto de importancia relativa en la planificación y ejecución de la auditoría.

Presentación NIAS.pptx

El documento presenta una agenda para una capacitación sobre normas internacionales de aseguramiento. Introduce la importancia de los estándares internacionales emitidos por la IFAC y describe brevemente el marco conceptual de esta organización. Luego resume los principales temas a tratar en la capacitación, incluyendo el código de ética, control de calidad, normas de auditoría y normas de aseguramiento.

La contabilidad, el sistema contable y las teorias de la informacion

Este documento presenta información sobre los sistemas de información contable y su relación con la teoría general de sistemas. Explica conceptos clave como contabilidad, sistema contable, teorías de información y elementos de los sistemas de información contable como entradas, conversión y salidas. También cubre temas como la evolución de la contabilidad, funciones del sistema contable, características de un sistema efectivo y antecedentes de la teoría general de sistemas.

Presentacion de auditoria.

1) El documento habla sobre la auditoría, su origen y evolución.

2) Se origina por la necesidad social generada por el desarrollo económico para dar máxima transparencia a la información financiera de las empresas.

3) Gran Bretaña fue pionera en la auditoría debido a quiebras, luego EEUU impulsó su avance tras la crisis de 1929, y hoy se busca su armonización internacional.

NIA 200

Este documento presenta la Norma Internacional de Auditoría 200 sobre los objetivos globales del auditor independiente y la realización de la auditoría de conformidad con las Normas Internacionales de Auditoría. Establece los objetivos de obtener una seguridad razonable sobre la ausencia de incorrecciones materiales en los estados financieros y emitir un informe de auditoría. También cubre requisitos como el escepticismo profesional, el juicio profesional, y la necesidad de obtener evidencia de auditoría suficiente y adecuada para fundamentar la opini

Más contenido relacionado

La actualidad más candente

Definicion importancia objetivos de la contabilidad

El documento explica los conceptos básicos de la contabilidad. Define la contabilidad como una técnica que registra los eventos económicos de una entidad para producir información cuantitativa que permita a los interesados tomar decisiones financieras y administrativas. También describe los objetivos de la contabilidad como registrar las transacciones de la entidad y proporcionar información útil, confiable y oportuna.

4. Programas de auditoria

Este documento presenta una introducción a la auditoría. Explica que la principal actividad de un auditor es emitir una opinión sobre los estados financieros de una empresa. También describe los procedimientos de auditoría como técnicas para investigar partidas y circunstancias relacionadas con los estados financieros. Finalmente, cubre temas como el muestreo, riesgo y certidumbre, y procedimientos específicos para revisar efectivo, inversiones temporales, ingresos y cuentas por cobrar.

Principios y normas de la auditoria

Principios y Normas Relacionadas con la Auditoria. Presentacion de la materia: Auditoria I

Alumnas: Mariana Astudillo C.I 12.681.616

Deymilee Rocca C.I 27.878.271

Prof: Carmen Loero.

PNF En Contaduria Trayecto III De Pros.

Mapa conceptual de auditoria

La auditoría verifica la corrección contable de los estados financieros mediante la revisión de los registros y fuentes de contabilidad para determinar si las cifras presentadas son razonables. La auditoría también analiza el estado patrimonial, los estados financieros, y busca errores y fraudes. Existe la auditoría interna, que apoya a la empresa en sus actividades evaluando y asesorando, y la auditoría externa, que examina si los estados financieros cumplen con las normas contables.

Auditoria a través del tiempo

La Unión Europea ha propuesto un nuevo paquete de sanciones contra Rusia que incluye un embargo al petróleo. El embargo prohibiría la importación de petróleo ruso a la UE y también impediría el acceso de buques rusos a puertos europeos. Sin embargo, Hungría se opone firmemente al embargo al petróleo, argumentando que su economía depende en gran medida de las importaciones de energía rusa.

Diferencia entre norma y procedimiento

El documento define los procedimientos como métodos habituales para manejar actividades futuras que detallan la forma exacta de cómo se deben realizar ciertas actividades. Las normas son documentos de aplicación voluntaria que contienen especificaciones técnicas basadas en resultados y desarrollo tecnológico. Los procedimientos deben ser flexibles y adaptarse a nuevas situaciones, y ayudan a realizar trabajos repetitivos de manera sistemática. Los procedimientos mejoran la eficiencia organizacional.

Importancia relativa y riesgo en auditoria

Este documento trata sobre el riesgo y la evidencia en auditoría. Explica que la evidencia en auditoría se obtiene mediante pruebas y procedimientos de auditoría, los cuales deben seleccionarse teniendo en cuenta factores como el riesgo de auditoría y la importancia relativa. Luego define los conceptos de riesgo en auditoría, importancia relativa y tipos de riesgos (riesgo inherente, de control y de detección), y cómo estos afectan la planificación, ejecución y emisión del informe de auditoría.

Auditoria interna vs externa (1)

La auditoría interna se realiza por empleados de la empresa con el fin de salvaguardarla y evaluar peticiones de la dirección, mientras que la auditoría externa la lleva a cabo un profesional independiente con el objetivo de evaluar la situación financiera de la empresa y emitir un informe público. La principal diferencia es que la auditoría interna se dirige exclusivamente a la empresa mientras que la externa también se da a conocer al público.

Dictamen de auditoria

El documento establece las normas internacionales para el dictamen del auditor sobre los estados financieros de una entidad. El dictamen consta de siete elementos básicos como el título, destinatario, párrafos introductorio, de alcance y opinión, fecha, dirección del auditor y firma. El dictamen puede ser una opinión limpia o modificada, como una opinión con salvedades o abstención de opinión, dependiendo de las limitaciones en el alcance de la auditoría.

Auditoria - Control interno

Laminas muy Funcionales para una Exposicion Efectiva para los profesionales de Contaduria y Administracion en el tema de Auditoria

Mapa mental control de gestión

Este documento presenta un mapa mental sobre los aspectos relevantes del control de gestión. El control de gestión depende de factores como el entorno, los objetivos, la estructura y el tamaño de la organización, así como su cultura. Se fundamenta en herramientas como la planificación y el presupuesto y tiene como objetivos informar, coordinar, evaluar y motivar. Se divide en control estratégico, control de gestión y control operativo para tomar decisiones y controlar variables con el fin de lograr la eficiencia, calidad y competitividad de la organización.

Casos practicos unr_2014_unid_1_a_5_final

El artículo analiza si la auditoría externa falló en detectar irregularidades en La Polar que llevaron a su crisis. Expertos dudan que las auditoras no estén diseñadas para detectar fraudes y que deben revisar operaciones y documentación. La ley establece que deben hacer comprobaciones aleatorias de renegociaciones crediticias. Se cuestiona si PwC debió verificar documentación al respecto. También se señala que las auditoras deben contrarrestar información a través de análisis de procesos claves como la cartera

Caso de estudio os

Un empleado de banca llamado John Rusnak cometió fraude contra su empleador Allied Irish Bank al acumular pérdidas personales y presentar documentos falsos para encubrir malas inversiones. El fraude causó pérdidas de $750 millones para el banco e involucró violaciones a la ética profesional y falta de lealtad hacia el empleador. Rusnak fue sentenciado a 7.5 años de prisión por sus acciones.

Auditoria 1 (1)

El documento describe el concepto, naturaleza, objetivos y clasificación de la auditoría y su diferencia con la contabilidad. La auditoría examina los estados financieros de una organización para verificar que reflejen con precisión sus transacciones, mientras que la contabilidad procesa y reporta los datos financieros. La auditoría puede ser interna o externa, periódica u ocasional, y enfocarse en el balance general o en movimientos específicos. Su objetivo es brindar información objetiva a los propietarios y gerencia de una empresa.

NAGAS Y NIAS

Este documento resume los principios y normas que guían la auditoría de calidad. Describe las normas generales que rigen al auditor, como el entrenamiento profesional, independencia y cuidado en el trabajo. También detalla las normas para la ejecución del trabajo de auditoría, como el planeamiento, evaluación del control interno y obtención de evidencia suficiente. Por último, cubre las normas para la preparación del informe del auditor en términos de revelación, consistencia y opinión. El objetivo general es establecer uniformidad y calidad en la profesión de

3. Planeación y supervisión del trabajo de auditorìa

Este documento describe los conceptos clave de la planeación y supervisión del trabajo de auditoría. Explica que la planeación es fundamental para alcanzar los objetivos de la auditoría de manera eficiente. Detalla las actividades de planeación que debe realizar el auditor, incluyendo establecer una estrategia de auditoría, desarrollar un plan de auditoría, y actualizarlo según sea necesario durante el trabajo. También cubre conceptos relacionados como el control interno, la evaluación de riesgos, los sistemas de información y comunicación, y los procedimientos de control de

Diapositivas AUDITORIA

Este documento presenta la metodología de auditoría de gestión dividida en 5 fases: 1) Conocimiento preliminar, 2) Planificación, 3) Ejecución, 4) Comunicación de resultados y 5) Seguimiento. La primera fase involucra actividades de reconocimiento de la entidad, la segunda incluye la evaluación del control interno y planificación, la tercera la aplicación de programas, y las últimas dos la comunicación de hallazgos y el seguimiento.

NORMAS DE AUDITORIA FINANCIERA

Este documento trata sobre tres normas internacionales de auditoría relacionadas con la planificación de la auditoría. La NIA 300 se refiere a la planificación de la auditoría de estados financieros. La NIA 315 trata sobre la identificación y valoración de riesgos de incorrección material mediante el conocimiento de la entidad. Finalmente, la NIA 320 cubre la aplicación del concepto de importancia relativa en la planificación y ejecución de la auditoría.

Presentación NIAS.pptx

El documento presenta una agenda para una capacitación sobre normas internacionales de aseguramiento. Introduce la importancia de los estándares internacionales emitidos por la IFAC y describe brevemente el marco conceptual de esta organización. Luego resume los principales temas a tratar en la capacitación, incluyendo el código de ética, control de calidad, normas de auditoría y normas de aseguramiento.

La contabilidad, el sistema contable y las teorias de la informacion

Este documento presenta información sobre los sistemas de información contable y su relación con la teoría general de sistemas. Explica conceptos clave como contabilidad, sistema contable, teorías de información y elementos de los sistemas de información contable como entradas, conversión y salidas. También cubre temas como la evolución de la contabilidad, funciones del sistema contable, características de un sistema efectivo y antecedentes de la teoría general de sistemas.

La actualidad más candente (20)

Definicion importancia objetivos de la contabilidad

Definicion importancia objetivos de la contabilidad

3. Planeación y supervisión del trabajo de auditorìa

3. Planeación y supervisión del trabajo de auditorìa

La contabilidad, el sistema contable y las teorias de la informacion

La contabilidad, el sistema contable y las teorias de la informacion

Destacado

Presentacion de auditoria.

1) El documento habla sobre la auditoría, su origen y evolución.

2) Se origina por la necesidad social generada por el desarrollo económico para dar máxima transparencia a la información financiera de las empresas.

3) Gran Bretaña fue pionera en la auditoría debido a quiebras, luego EEUU impulsó su avance tras la crisis de 1929, y hoy se busca su armonización internacional.

NIA 200

Este documento presenta la Norma Internacional de Auditoría 200 sobre los objetivos globales del auditor independiente y la realización de la auditoría de conformidad con las Normas Internacionales de Auditoría. Establece los objetivos de obtener una seguridad razonable sobre la ausencia de incorrecciones materiales en los estados financieros y emitir un informe de auditoría. También cubre requisitos como el escepticismo profesional, el juicio profesional, y la necesidad de obtener evidencia de auditoría suficiente y adecuada para fundamentar la opini

NIA 200 Objetivos globales del auditor independiente y realización de la audi...

Norma Internacional de Auditoria referente a los "Objetivos globales del auditor independiente y realización de la auditoria de conformidad con las normas internacionales de auditoria".

Nia 200 expo

(1) El documento describe los requerimientos y responsabilidades clave relacionados con una auditoría de estados financieros. (2) Incluye información sobre la preparación de los estados financieros, el escepticismo profesional del auditor, la obtención de evidencia de auditoría suficiente y adecuada, y el cumplimiento de los requerimientos de ética. (3) El objetivo final es que el auditor exprese una opinión sobre si los estados financieros se han preparado de acuerdo con el marco de información financiera aplicable.

200 Objetivo Y Principios Generales De Una Auditoria De E F

El objetivo de una auditoría de estados financieros es permitir al auditor expresar una opinión sobre si los estados financieros se han preparado de acuerdo con el marco de referencia aplicable. El auditor debe conducir la auditoría de acuerdo con las Normas Internacionales de Auditoría y mantener un escepticismo profesional. La auditoría debe proporcionar una seguridad razonable de que los estados financieros no contienen errores materiales, aunque existen limitaciones inherentes. El riesgo de auditoría debe reducirse a un nivel acept

Estructura

El documento resume la estructura de las Normas Internacionales de Auditoría (NIA). Explica que las NIA siguen la secuencia del trabajo de auditoría y están organizadas en 9 secciones numeradas del 200 al 899, que cubren principios generales, evaluación de riesgos, evidencia de auditoría, uso de terceros, conclusiones, y áreas especializadas. Cada sección contiene normas individuales relacionadas con aspectos específicos de la auditoría.

Nia 200

Este documento establece los objetivos globales del auditor independiente al realizar una auditoría de conformidad con las Normas Internacionales de Auditoría. Los objetivos son obtener una seguridad razonable de que los estados financieros están libres de incorrecciones materiales y emitir un informe sobre los estados financieros. El auditor cumplirá los requerimientos de ética aplicables, incluyendo independencia, y aplicará juicio profesional para planificar y ejecutar procedimientos que obtengan evidencia de auditoría suficiente.

Nia 200

La Norma Internacional de Auditoría 200 establece los objetivos globales del auditor independiente al realizar una auditoría de conformidad. Entre los objetivos se encuentran obtener una seguridad razonable sobre la información financiera mediante la aplicación del juicio profesional y el escepticismo profesional, identificar y evaluar el riesgo de errores significativos, y obtener evidencia suficiente y adecuada para formar una opinión. La norma también define términos clave y establece requisitos para planificar y ejecutar procedimientos de auditoría

NIA 330, 402,450

Este documento resume tres Normas Internacionales de Auditoría (NIA) relacionadas con la auditoría de estados financieros. La NIA 330 establece la responsabilidad del auditor para responder a los riesgos de errores significativos mediante procedimientos de auditoría. La NIA 402 trata sobre la obtención de evidencia de auditoría cuando una entidad usa servicios de organizaciones externas. La NIA 450 cubre la evaluación de errores identificados durante la auditoría.

DIAPOSITIVAS NIA 220

Este documento presenta los principales puntos de la Norma Internacional de Auditoría 220 sobre control de calidad. Establece que el socio de trabajo es responsable de la calidad general de cada auditoría. También cubre temas como la independencia, los requisitos éticos, y el sistema de control de calidad de la firma.

Fases de la auditoria

Este documento presenta las fases del proceso de auditoría financiera. Estas incluyen la planificación preliminar, la planificación específica, la ejecución de la auditoría y la comunicación de resultados. En la planificación preliminar, el auditor conoce la empresa y evalúa los riesgos. En la planificación específica, elabora programas de auditoría y evalúa los riesgos de la entidad. Luego, en la ejecución, realiza pruebas para determinar la razonabilidad de los estados financieros. Finalmente, comunica los

Exposicion nicc 1, nia 200, 210 y 220

1) El documento presenta la norma internacional sobre control de calidad que establece los requerimientos para que las firmas auditoras establezcan y mantengan sistemas de control de calidad.

2) Dentro de los requerimientos se incluyen políticas y procedimientos relacionados a recursos humanos, realización del compromiso, supervisión, documentación y otros aspectos.

3) El objetivo principal es que las firmas brinden seguridad razonable de que cumplen con principios como independencia e integridad.

Objetivo y principios básicos de auditoria

Este documento describe los objetivos y principios básicos de la auditoría financiera. Explica que el objetivo de una auditoría es expresar una opinión sobre si los estados financieros se prepararon de acuerdo con las normas. Los principios incluyen la independencia, integridad, objetividad y competencia. También cubre conceptos como el alcance de una auditoría, seguridad razonable, responsabilidad de la gerencia, evaluación de riesgos, documentación y obtención de evidencia.

NORMAS INTERNACIONALES AUDITORIA

Las Normas Internacionales de Auditoría (NIA) son estándares técnicos emitidos por la Federación Internacional de Contadores para guiar la práctica de auditoría. Cubren temas como responsabilidades, planeación, control interno, evidencia de auditoría, uso del trabajo de otros, y conclusiones. Las NIA están organizadas en secciones que abarcan asuntos introductorios, responsabilidades, planeación, control interno, evidencia de auditoría, uso del trabajo de otros, conclusiones y servicios relacionados.

DIAPOSITIVAS DE AUDITORIA

El documento describe las 5 etapas de una auditoría de sistemas: planeamiento, exploración, ejecución, supervisión e informe. También describe diferentes tipos de auditoría como auditoría externa, interna, fiscal, financiera, de gestión, especial, contable y la importancia de planear adecuadamente una auditoría de sistemas.

NAGA vs NIA

Este documento presenta una introducción a las Normas Internacionales de Auditoría (NIAS) y las Normas de Auditoría Generalmente Aceptadas (NAGAS). Explica que las NIAS son las normas internacionales que los auditores deben seguir para realizar trabajos de auditoría de calidad, mientras que las NAGAS son las normas establecidas a nivel nacional. También incluye un enlace a un cuadro comparativo de las NIAS y NAGAS.

Nias

1) El documento presenta información sobre las Normas Internacionales de Auditoría (NIAs). 2) Las NIAs son normas internacionales que brindan los lineamientos para que los auditores realicen su trabajo de manera adecuada. 3) El documento describe varias NIAs específicas, incluyendo su número, título y breve explicación.

Nias

Este documento resume las Normas Internacionales de Auditoría (NIA) expedidas por la Federación Internacional de Contadores para brindar servicios de auditoría de calidad. Describe varias NIAs como NIA 200 sobre los objetivos y principios de una auditoría, NIA 315 sobre el entendimiento de la entidad auditada, y NIA 700 sobre el dictamen del auditor. El propósito general de las NIAs es establecer estándares para la planificación, ejecución, documentación y reporte de una auditoría independiente.

Comparación entre nagas y nias

Este documento compara las Normas de Auditoría Generalmente Aceptadas (NAGAs) y las Normas Internacionales de Auditoría (NIAs). Las NAGAs establecen normas generales sobre el entrenamiento, independencia, cuidado profesional y planeamiento requeridos para los auditores. Las NIAs también incluyen estos requisitos y se enfocan en obtener evidencia suficiente y controlar la calidad. Ambas normas contemplan la independencia mental necesaria para los contadores públicos.

Comparacion entre nagas y nias

Las NIAS (Normas Internacionales de Auditoría) y las NAGAS (Normas Argentinas de Auditoría) establecen parámetros para la planeación y ejecución de una auditoría. Mientras que las NIAS se enfocan en principios como la independencia del auditor y la aplicación de las normas a auditorías de estados financieros, las NAGAS también incluyen consideraciones sobre el conocimiento de la industria del cliente y normas administrativas generales. Ambos conjuntos de normas buscan que el auditor lleve a cabo procedimientos que cumplan con

Destacado (20)

NIA 200 Objetivos globales del auditor independiente y realización de la audi...

NIA 200 Objetivos globales del auditor independiente y realización de la audi...

200 Objetivo Y Principios Generales De Una Auditoria De E F

200 Objetivo Y Principios Generales De Una Auditoria De E F

Último

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

El espiritismo, se puede usar para engañar.

el pensamiento critico de paulo freire en basica .pdf

resumen sobre el pensamiento critico de paulo freire, tema que se vera en el consejo tecnico escolar de educaion basica

Mauricio-Presentación-Vacacional- 2024-1

Presentación de las reglas generales del curso vacacional de cálculo Integral 2024-1

SEMIOLOGIA DE HEMORRAGIAS DIGESTIVAS.pptx

Evaluación de principales hallazgos de la Historia Clínica utiles en la orientación diagnóstica de Hemorragia Digestiva en el abordaje inicial del paciente.

Manual de procedimiento para gráficos HC

Manual de usuario para elaborar gráficos en Hoja de cálculo de Google.

LA PEDAGOGIA AUTOGESTONARIA EN EL PROCESO DE ENSEÑANZA APRENDIZAJE

La Pedagogía Autogestionaria es un enfoque educativo que busca transformar la educación mediante la participación directa de estudiantes, profesores y padres en la gestión de todas las esferas de la vida escolar.

Último (20)

RETROALIMENTACIÓN PARA EL EXAMEN ÚNICO AUXILIAR DE ENFERMERIA.docx

RETROALIMENTACIÓN PARA EL EXAMEN ÚNICO AUXILIAR DE ENFERMERIA.docx

Inteligencia Artificial para Docentes HIA Ccesa007.pdf

Inteligencia Artificial para Docentes HIA Ccesa007.pdf

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

Lecciones 10 Esc. Sabática. El espiritismo desenmascarado docx

el pensamiento critico de paulo freire en basica .pdf

el pensamiento critico de paulo freire en basica .pdf

CONTENIDOS Y PDA DE LA FASE 3,4 Y 5 EN NIVEL PRIMARIA

CONTENIDOS Y PDA DE LA FASE 3,4 Y 5 EN NIVEL PRIMARIA

LA PEDAGOGIA AUTOGESTONARIA EN EL PROCESO DE ENSEÑANZA APRENDIZAJE

LA PEDAGOGIA AUTOGESTONARIA EN EL PROCESO DE ENSEÑANZA APRENDIZAJE

La vida de Martin Miguel de Güemes para niños de primaria

La vida de Martin Miguel de Güemes para niños de primaria