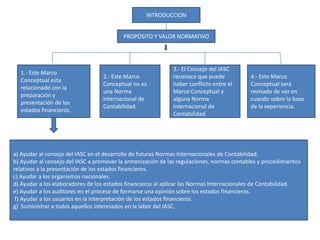

Este documento presenta un marco conceptual para la preparación y presentación de estados financieros. Explica que el marco conceptual ayudará a armonizar las regulaciones contables entre países y satisfacer las necesidades de información de los usuarios de estados financieros, como inversionistas, prestamistas y empleados. También cubre conceptos como el objetivo de los estados financieros, sus características cualitativas y la definición y medición de los elementos que componen los estados financieros.