Descargado 21 veces

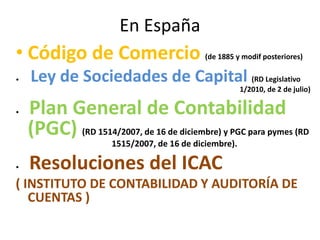

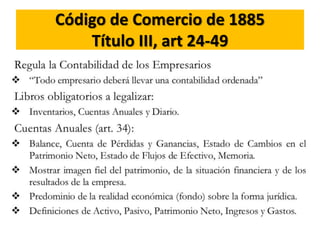

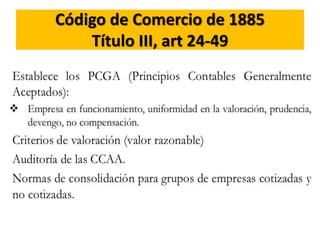

La normativa contable básica establece reglas comunes para la elaboración de informes contables destinados a usuarios externos y se aplica a todas las empresas. En España, la regulación está bajo la responsabilidad del Ministerio de Hacienda y el Instituto de Contabilidad y Auditoría de Cuentas, con normativa relevante como el Código de Comercio de 1885 y el Plan General de Contabilidad. Actualmente, se está preparando una actualización del Plan General de Contabilidad para PYMES que debe entrar en vigor en 2016.