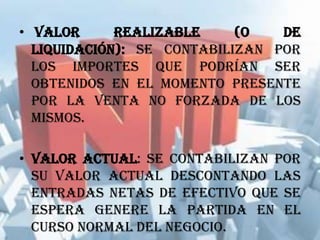

Este documento proporciona una introducción al Marco Conceptual de las NIIF para la Contabilidad. Explica que el objetivo de los estados financieros es proveer información útil sobre la situación financiera, desempeño y cambios en la posición financiera de una entidad. También describe los elementos de los estados financieros como activos, pasivos, patrimonio, ingresos y gastos, así como sus criterios de reconocimiento y medición de acuerdo a las NIIF. Finalmente, destaca las características cualitativas que debe tener la información