Recomendados

Recomendados

Más contenido relacionado

Similar a MERCADO TRACTORES ESPAÑA 2017

Similar a MERCADO TRACTORES ESPAÑA 2017 (20)

Último

Último (20)

MERCADO TRACTORES ESPAÑA 2017

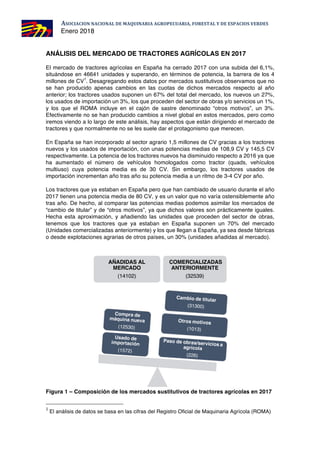

- 1. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 ANÁLISIS DEL MERCADO DE TRACTORES AGRÍCOLAS EN 2017 El mercado de tractores agrícolas en España ha cerrado 2017 con una subida del 6,1%, situándose en 46641 unidades y superando, en términos de potencia, la barrera de los 4 millones de CV1 . Desagregando estos datos por mercados sustitutivos observamos que no se han producido apenas cambios en las cuotas de dichos mercados respecto al año anterior; los tractores usados suponen un 67% del total del mercado, los nuevos un 27%, los usados de importación un 3%, los que proceden del sector de obras y/o servicios un 1%, y los que el ROMA incluye en el cajón de sastre denominado “otros motivos”, un 3%. Efectivamente no se han producido cambios a nivel global en estos mercados, pero como iremos viendo a lo largo de este análisis, hay aspectos que están dirigiendo el mercado de tractores y que normalmente no se les suele dar el protagonismo que merecen. En España se han incorporado al sector agrario 1,5 millones de CV gracias a los tractores nuevos y los usados de importación, con unas potencias medias de 108,9 CV y 145,5 CV respectivamente. La potencia de los tractores nuevos ha disminuido respecto a 2016 ya que ha aumentado el número de vehículos homologados como tractor (quads, vehículos multiuso) cuya potencia media es de 30 CV. Sin embargo, los tractores usados de importación incrementan año tras año su potencia media a un ritmo de 3-4 CV por año. Los tractores que ya estaban en España pero que han cambiado de usuario durante el año 2017 tienen una potencia media de 80 CV, y es un valor que no varía ostensiblemente año tras año. De hecho, al comparar las potencias medias podemos asimilar los mercados de “cambio de titular” y de “otros motivos”, ya que dichos valores son prácticamente iguales. Hecha esta aproximación, y añadiendo las unidades que proceden del sector de obras, tenemos que los tractores que ya estaban en España suponen un 70% del mercado (Unidades comercializadas anteriormente) y los que llegan a España, ya sea desde fábricas o desde explotaciones agrarias de otros países, un 30% (unidades añadidas al mercado). Figura 1 – Composición de los mercados sustitutivos de tractores agrícolas en 2017 1 El análisis de datos se basa en las cifras del Registro Oficial de Maquinaria Agrícola (ROMA) AÑADIDAS AL MERCADO (14102) COMERCIALIZADAS ANTERIORMENTE (32539)

- 2. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 TRACTORES NUEVOS De los 12530 tractores nuevos inscritos en 2017, que suponen un incremento del 8,9% respecto a 2016, 11981 unidades se corresponden a tractores agrícolas (estándar, estrechos y cadenas), y las 549 unidades restantes son otros tipos de vehículos que el Reglamento 167/2013 considera que son tractores en lo que respecta al procedimiento de homologación; estos son quads, vehículos multiuso (también llamados ATU o Side-by-Side) y ciertos modelos de manipuladoras telescópicas. Hecha esta división, el mercado de tractores nuevos se ha incrementado un 7,6% respecto a 2016, aunque esta variación no es igual para los distintos tipos de tractores, tal y como se observa en la Figura 2. Figura 2 – Evolución del mercado de tractores estrechos y estándar 2014-2017 Desde hace varios años se está consolidando el crecimiento del mercado de tractores estrechos, de forma que en marzo de 2017 el número de tractores estrechos inscritos superó al de tractores estándar por primera vez en la historia del ROMA; y tal y como ya ocurrió en 2016, los volúmenes de mercado de estos tractores han sido la causa del crecimiento del mercado de tractores. El aumento del 21% que han registrado los tractores estrechos ha camuflado la caída del 2% experimentada por los tractores estándar en 2017 (acumulada a la caída del 3,6% del año anterior respecto a 2015). Por otro lado, los tractores de cadenas, que han ido perdiendo mercado en la última década, se ha estabilizado alrededor de las 100 unidades (109 en 2017, con un crecimiento del 11,2%). La tendencia alcista de los tractores estrechos tiene su origen en dos factores completamente diferentes. El más sencillo de observar es el puramente comercial: hay ciertos modelos de tractores estándar que desde hace varios años se comercializan como estrechos. Y este hecho es sencillo de corroborar con las estadísticas de la DGT, ya que aparecen 516 tractores estrechos con dos plazas. Esto ya supondría una reducción del 10% del volumen de tractores estrechos inscritos, y los porcentajes de variación en el ROMA serían del 10% para los estrechos y del 6% para los estándar.

- 3. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 Pero como veremos más adelante estos porcentajes tampoco son realistas ya que en los últimos días de 2017 hemos vivido una situación pionera a nivel europeo (la entrada en vigor de la nueva homologación europea) que ha obligado a matricular absolutamente todos los tractores que estuvieran puestos en el mercado, y alterando, por tanto, los volúmenes de tractores inscritos de forma que no se corresponden con la demanda real. Y ¿cómo se calcula la demanda real de tractores? Pues analizando básicamente el comportamiento de los diferentes componentes de la renta agraria, y la evolución de los mercados sustitutivos. La primera estimación de la renta agraria publicada por el MAPAMA muestra un crecimiento de la renta agraria del 4,9%, pero la producción vegetal ha caído un 1,4% mientras que la producción animal ha subido un 8,8%. Con una primera lectura de los datos podríamos pensar que al haber caído el valor de la producción vegetal entonces el mercado de tractores debería haber caído también, pero como la demanda de maquinaria no se argumenta por datos de un año concreto sino por el acumulado de varios años, la subida del mercado de tractores está relacionada con las subidas de la producción vegetal de los años 2013-2016, y la caída sufrida en 2017 tendrá efectos en el mercado de 2018. Dicho esto, volvemos al segundo factor que está ocasionando la subida del mercado de tractores estrechos, y éste es obviamente la renta y los mercados sustitutivos. Asociando los cultivos extensivos con los tractores estándar y los cultivos especiales con los tractores estrechos, vemos que: - El valor de la producción de los cultivos extensivos está perdiendo cuota en la producción vegetal frente a los cultivos especiales, ya que los extensivos se ven muy afectados por la volatilidad de precios y la sequía, y así en los últimos años los cultivos especiales acumulan aumentos anuales de renta, mientras que los extensivos sufren variaciones importantes en los niveles de renta (véase por ejemplo la caída del 22% del valor de producción de cereales en 2017); - Los tractores estándar están perdiendo mercado frente a los tractores usados de importación, que como veíamos antes tienen una potencia media de 145 CV y prácticamente en su totalidad son tractores estándar. El volumen de estos tractores se ha duplicado en los tres últimos años, y aunque se ha parado su crecimiento en 2017 (+1,4%), los 1572 tractores procedentes de otros Estados Miembros sustituyen una parte importante del mercado de tractores nuevos. En la Tabla 1 se pueden observar estos dos factores, ya que las CC.AA. en las que predominan los cultivos extensivos son las que tienen volúmenes mayores de tractores estándar, y muestran caídas de dichos mercados al mismo tiempo que son las regiones en las que más abundan los tractores usados de importación. Es interesante comprobar cómo en Castilla y León los efectos de la sequía han sido tan devastadores que han causado caídas en ambos mercados.

- 4. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 Tabla 1 – Registro de tractores nuevos y usados de importación por CC.AA. (2016- 2017) TRACTORES USADOS En el grupo de tractores usados se incluyen tanto los derivados del cambio de titularidad como los que proceden del sector de obras y los de otros motivos. Son los tractores que ya estaban incorporados en la agricultura pero que han formado parte del mercado sustitutivo de los tractores nuevos en 2017. Con 31825 tractores inscritos, este mercado ha crecido un 5% debido al aumento del 5,8% de los tractores estándar, que triplican en volumen a los tractores estrechos.

- 5. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 Hasta 2016 existían cuatro mercados regionales principales: Andalucía, Castilla La Mancha, Castilla y León, y Galicia. Estas cuatro CC.AA. absorbían ya el 60% de los tractores usados de España, y en 2017 han tomado el liderazgo Andalucía y Galicia con crecimientos del 22% y 13% respectivamente. Aunque en 2017, Andalucía ha tomado la delantera y se ha colocado por mercado principal de tractores usados (5464 tractores), su relación de tractores usados respecto a los nuevos no es tan alta como en otras CC.AA. con volúmenes de usado elevados (por ejemplo, Galicia, donde se venden 5,2 tractores usados por cada nuevo. La media nacional se sitúa en 2,4 cuando se consideran también los tractores usados de importación como nuevos (Ver la Tabla 2). Tabla 2 – Variación del mercado de tractores 2017/2016, y relación de unidades usadas respecto a nuevas por CC.AA. A pesar de los volúmenes de mercado de tractores usados, lo que verdaderamente preocupa es la edad de estos tractores, ya que en 2017 la edad media de un tractor usado ha superado los 25 años, y el volumen de tractores con más de 35 años de antigüedad es 8855, lo que es equivalente al 74% del mercado de tractores nuevos. Más de la mitad de estos tractores se concentran en Galicia (2415), Castilla La Mancha (1409) y Castilla y León (1014). Figura 3 – Número de tractores usados inscritos en 2017

- 6. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 PRIMEROS EFECTOS DE LA NUEVA HOMOLOGACIÓN EUROPEA El cumplimiento de la legislación europea siempre supone un reto para los fabricantes, y ha tenido un efecto directo sobre el coste de los tractores. Conforme a los datos del ROMA, el precio medio, sin impuestos, de un tractor agrícola en el año 2000 era unos 26700 euros, y en 2017 ha sido aproximadamente 49000 euros, es decir, el precio medio ha aumentado un 83,5% en el periodo 2000-2017. Sin embargo, el precio medio por CV ha pasado de 315 a 450 euros, es decir, un 42,6%. El coste medio del tractor y el coste por CV han evolucionado en paralelo hasta la llegada de las fases de emisiones (IIIA y IIIB en el año 2006), momento en el cual el coste medio siguió su camino en solitario hasta separarse esos 40 puntos porcentuales con el coste por CV (ver la Figura 4). Esta evolución de los precios corrobora el elevado coste que tiene el cumplimiento de la legislación europea. Figura 4 – Incrementos de los precios medios de los tractores respecto a 2000 Este aumento de costes medios ha originado también el cambio de la demanda real hacia los mercados de tractores usados, ya que las variaciones de la renta de los agricultores y ganaderos no están alineadas con los aumentos de los costes de las inversiones provocadas por la legislación europea. En 2017 se ha vivido una situación muy particular, ya que el 31 de diciembre de 2017 era el último día para matricular los tractores homologados con el procedimiento de la Directiva 2003/37/CE; y la implementación del Reglamento 167/2013 ha seguido un camino tortuoso hasta prácticamente finales de año (de hecho, hay ciertos requisitos técnicos –como los de los tractores con anchura superior a 2,55 m– que todavía están pendientes de publicación en el primer trimestre de 2018. La incertidumbre a la que se han visto sometidos los fabricantes ha impedido poder realizar las homologaciones con tiempo suficiente, y por ello se han seguido vendiendo los tractores de la directiva anterior hasta el último día del año. En España se ha vivido una situación extraña en diciembre, con un aumento de más del 30% respecto a diciembre de 2016, y eso ha llevado a registrarse el aumento total del año del 7,6% cuando durante los meses anteriores se movía en torno al 5%. Ese incremento final no se corresponde con un aumento de la demanda sino de la oferta. Y en el resto de Estados Miembros se han producido situaciones similares e incluso más acusadas (en Alemania, por ejemplo, ha aumentado el mercado en diciembre más de 300%).

- 7. ASOCIACION NACIONAL DE MAQUINARIA AGROPECUARIA, FORESTAL Y DE ESPACIOS VERDES Enero 2018 Esta acumulación de registros en la última semana del año tendrá efectos en 2018 cuando esos tractores se muevan en el mercado de tractores usados, restando mercado a los tractores nuevos. Y no debemos dejar de mirar hacia el exterior, ya que, si en un año normal el mercado de tractores usados de importación ya está en niveles altos, los enormes registros que se han producido en Francia y Alemania a final de año puede que a corto plazo empiecen a moverse hacia el sur de Europa. El año 2018 se inicia con mayor incertidumbre de la normal, en la que no podemos basarnos ni es series temporales de ventas ni en factores externos (sigue sin llover lo que debería), y el Reglamento 167/2013, con sus cientos de novedades regulatorias que en su mayoría son inapreciables para los usuarios, va a poner a prueba a los políticos de Bruselas. Hasta dentro de unas semanas no sabremos si se equivocaron rotundamente o han acertado en algo.